Debatten om NOFI har varit ganska het på slutet. Jag har inte tyckt att kritikerna har haft särskilt välbyggda argument vilka främst har handlat om bolagets kreditkvalité eller konkurrensfördelar, men några nya förslag på regleringar av marknaden i Norge ser inte lika roliga ut. Det är inga nyheter att regleringar var på gång, jag skrev lite om det i del två av analysen men utformningen var vid tidpunkten oklar. Framförallt är det ett förslag på marknadsföringsreglering som på rak arm ser ut att kunna påverka NOFI extra negativt. Mer specifikt ett förslag för ett förbud mot att få marknadsföra fördelar med kundlojalitetsprogram. Norwegian verkar ganska bekymrade i svaret men menar att en sådan regel strider emot Norges EØS-avtal, vilket finanstillsynet bestrider.

Finanstillsynet har även flera nya regleringsförslag i pipan. Nyheter är att kunder skall stresstestas med att klara en räntehöjning på fem procentenheter, ett lånetak på max 5x bruttoinkomst och ett tak på att utlåningsperioden inte får överstiga fem år. NOFI:s snittkund betalar av lånet något snabbare än så i dagsläget.

Det återstår att se hur regleringarna faller ut men det verkar klart att de norska myndigheterna har bestämt sig för att minska tillväxten i konsumtionslånen, så även om inte alla dessa klubbas igenom lär det komma andra efter om effekten inte blir stor nog. Överlag är det negativa nyheter för NOFI men det finns gott om utrymme för försämringar i värderingen. Om lönsamheten går ner kraftigt till följd av regleringarna kan det finnas anledning att ändra uppfattning om kreditrisken även för mig då resiliensen försämras.

Den som är intresserad av en utförligare beskrivning av branschen och affärsmodellerna kan läsa min tidigare analys av TGS.

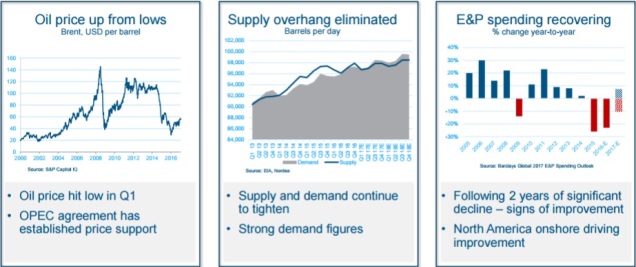

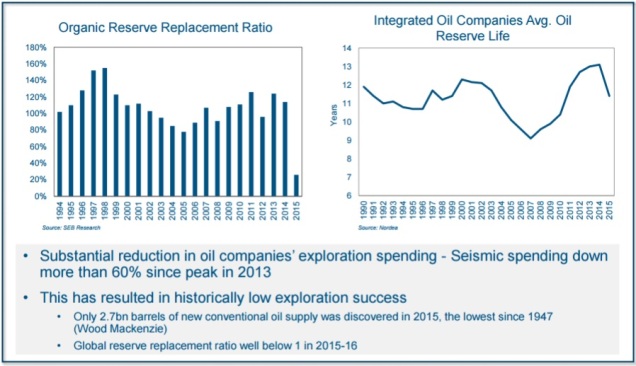

Oljepriset har återhämtat sig en hel del från botten under 30 USD fatet och ligger nu strax över 50 USD per fat vilket resulterat i en uppsving i oljebranschens aktiekurser överlag. Efterfrågan överstiger utbudet på olja, reserverna minskar och ersätts inte i takt med förbrukningen. Utvecklingen är alltså inte långsiktigt hållbar vid nuvarande efterfrågenivåer utan prospekteringen måste öka framåt. E&P-bolagen har minskat investeringarna i seismik två år i rad (räknat från föregående år) över 20 % och prognosen för 2017 ligger på spekulativa plus/minus ~10 procent.

Kostnaderna för prospekteringen fortsätter att gå ner och oljebolagen har historiskt genererat god lönsamhet vid nuvarande oljeprisnivåer – det vore alltså märkligt om dagens läge är ovanligt negativt för seismikbolagens framtid sett ur ett historiskt perspektiv.

Seismikbranschen har fördelen att oljebolagen måste vara långsiktiga i sitt agerande på grund av flera orsaker. Nya geografiska områden görs tillgängliga runt om i världen årligen, då går det inte för E&P-bolagen (prospekteringsbolagen) att stänga ner verksamheten helt några år i väntan på ett högre oljepris, därför att inte heller oljebolagen vet vad ett fat olja kostar om ett, fem eller tio år. Från att E&P-bolagen bjuder på en licens kan det i extrema fall ta ända upp till 10-20 år innan produktionen kan starta i ett område och vill man behålla marknadsandelarna måste man alltså hänga med lite i licensrundorna och köpa en viss volym med seismik även om det i dagsläget inte är lönsamt att utvinna från vissa områden. Kostnaden för seismik är också relativt låg, ca 2 % av totalkostnaden för att borra ett prospekteringshål i snitt.

Konsolideringen fortsätter. Under 2016 köpte TGS, PGS och Spectrum upp Dolphins bibliotek och TGS har även delfinansierat budet (tillsammans med Geotex) på MCG som precis har erbjudits aktieägarna. Återstår att se om det går igenom. Sedan krisen startade har följande bibliotek bytt ägare.

Spectrum köpte Fugros bibliotek 2015

TGS köpte Polarcus bibliotek 2015

TGS, PGS samt Spectrum köpte olika delar av Dolphins bibliotek. Dolphin gick i konkurs.

TGS/Geotex försöker att köpa upp MCG

MULTI CLIENT-BOLAGEN

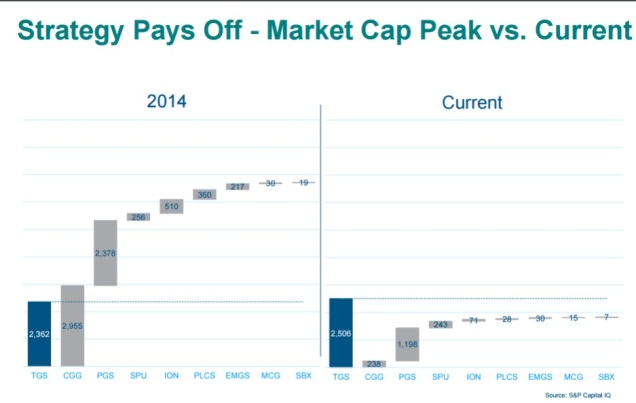

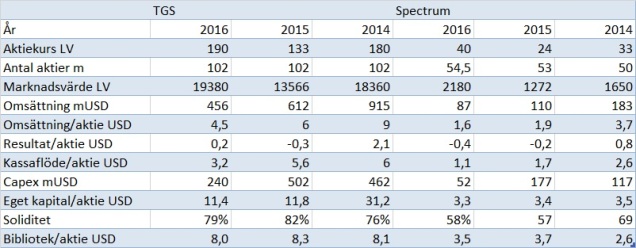

Krisen har slagit hårt mot de flesta seismikbolag men mina favoriter, de kapitallätta multi client-aktörerna som varken äger fartyg eller utrustning har klarat sig relativt väl. Bilden nedan visar att TGS numera enskilt värderas högre än ett gäng konkurrenter på marknaden – en viss skillnad mot 2014.

Multi client-modellen fortsätter att vinna marknadsandelar vilket vi kan se utvecklingen på i bilden nedan som visar fördelningen mot kontraktsmodellen över tid.

Fördelning mellan kontrakts- och multi client-modellen över tid

Av de tre multi client-bolagen jag har bevakat återstår alltså troligen bara TGS och Spectrum då MCG verkar bli utköpt. MCG vart för övrigt en mycket fin investering och budet på 1,40 NOK per aktie är ett par hundra procent över vad det gick att plocka upp bolaget för 2015 när det var som billigast. Så här har TGS och Spectrum utvecklats senaste åren.

LV = lokal valuta (NOK här). De nya redovisningsreglerna påverkar resultatet negativt 2016 då insamlad data numera skrivs av linjärt över fyra år istället för att baseras på försäljningen som tidigare. Det innebär också att resultatet kommer att öka kraftigt år med god försäljning.

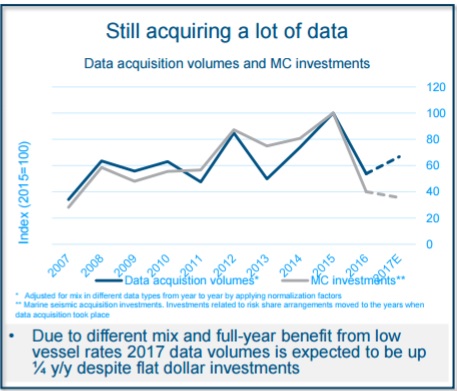

Som vi ser på bilderna nedan ligger bolagens omsättningsnivåer på extremt låg ratio i förhållande till historiken på investeringarna/biblioteksvärdet.

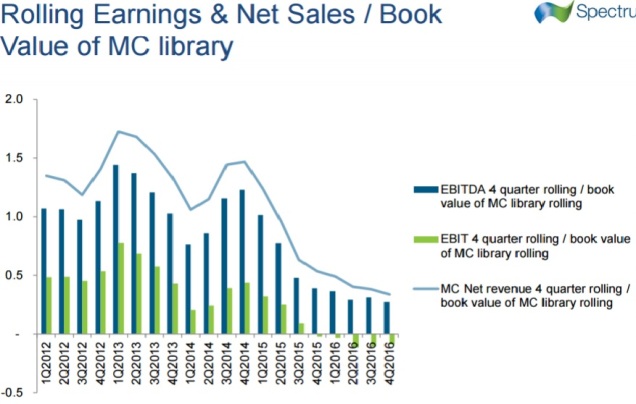

Spectrums utveckling TTM. Rullande omsättning och rörelseresultat / bokvärdet på biblioteket.TGS historiska omsättning/investerings-ratio

Trots att investeringsnivåerna (capex) sjunkit betydligt under 2016 visar bilden nedan att volymen data minskar betydligt mindre förhållandevis på grund av att de låga fartygshyrorna ger mer volym per spenderad krona.

TGS förvärvs volym av bibliotek i förhållande till investeringsnivå.

TGS guidar inför 2017 investeringsnivåer på minst 2016 års nivåer (230 mUSD ). 150 mUSD är redan bokat vilket ger en låg nedsida på estimat men öppen uppsida om E&P-bolagens investeringar tar fart. Bolaget räknar med ökad andel ”risk sharing” vilket betyder att man själv inte lägger ut en krona utan fartygsägarna samlar in bibliotek åt TGS på egen bekostnad för att slippa att ha fartygen på land mot en andel av framtida försäljning. En mycket attraktiv deal för TGS och som vd.n uttryckte det på kapitalmarknadsdagen kanske ”risk transfer” vore ett bättre namn då modellen är helt riskfri för TGS eftersom alla kostnader landar hos fartygsägaren.

Spectrum vill utnyttja de billiga fartygshyrorna och guidade för ökade organiska investeringar 2017 och 2018. Bolagets vd spekulerade lite under senaste presentationen att 2017 kan komma att bli ett rekord år i organiska investeringar vilket vore ett rejält styrketecken. Bolaget investerade 117 mUSD organiskt 2014. Biblioteket är dessutom runt sjuttio procent större nu och får man fart på late sales och har en hög pre funding (mkt troligt med dålig likviditet och avkastningskrav) kan det bli ett fint år för bolaget och aktieägarna.

UTVECKLINGEN HOS KAPITALTUNGA AKTÖRER

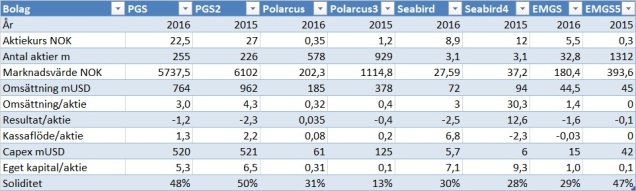

Tre större utomnordiska kapitaltunga konkurrenter. Omvänd splitt i CGG.

Norska kapitaltunga konkurrenter som rapporterat. Finns b.la. stora jämförelsestörande poster som vinst från försäljning av fartyg på 178m USD hos Polarcus. Omvänd splitt i EMGS samt Polarcus. Alla siffror utom aktiekurs och marknadsvärde är i USD.

Överlag går det tungt för de kapitaltunga bolagen och balansräkningarna är ansträngda överlag. Kassaflödet är oftast positivt medan vinsten är negativ p.g.a. att avskrivningarna på fartyg belastar resultatet kraftigt. Investeringsnivåerna i materiella tillgångar är dock långt under avskrivningarna och det blir tufft för många att hålla flottan modern framåt om inte intäkterna åter börjar att ta fart.

Inget har förändrat min syn på att multi client-bolagen är framtidens vinnare i branschen utan de fortsätter att tugga i sig marknadsandelar. För att det skall bli riktigt bra måste E&P-bolagens investeringar dock åter öka men det är flera parametrar som pekar åt det hållet som vi tidigare sett. Värderingarna är inte ansträngda om bolagen kan leverera sales/investment-ratio likt historiken framåt. Jag hänger kvar.

Min forne kollega och duktiga bankskribent Kenny skrev ett inlägg här om dagen som kan klassas som obligatorisk läsning för motvikt i NOFI-debatten. Det hela ledde fram till att helgen spenderades framför Google och Twitter där frågorna i rubriken lyftes.

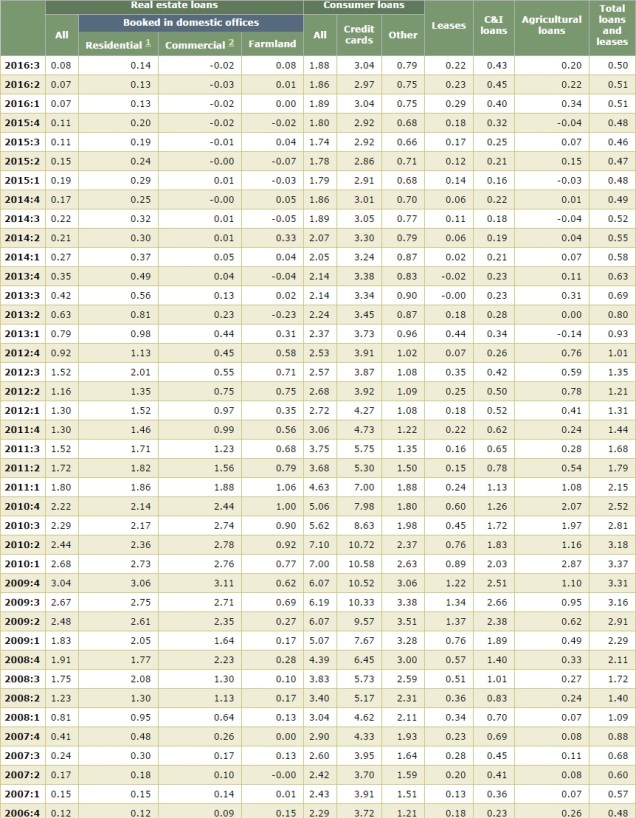

HISTORISKA NEDSKRIVNINGSNIVÅER I U.S

Frederal reserv har en fin sida över statistik på historiska nedskrivningar över bostads- och konsumtionslån. Consumer loans definieras som ”An amount of money lent to an individual (usually on a nonsecured basis) for personal, family, or household purposes”. Jag har dock hittat b.la. bil-lån i vissa jämförelser så det kan skilja sig lite mot den nordiska definitionen även om vissa kunder hos NOFI säkert köper en bil för lånet också.

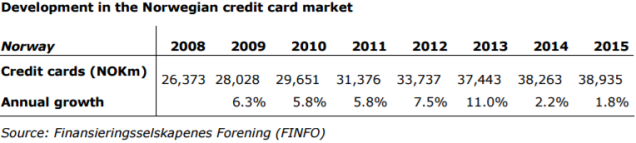

Konsumtionslånen som helhet hade nedskrivningsnivåer runt 3 procentenheter innan finanskrisen (som också ledde fram till kraftiga fall på bostadspriser) och ökade max till strax under 7 procentenheter, eller ca 230 procent som mest i snitt. Kreditkortslånens nedskrivningar låg runt 4,5 procentenheter innan finanskrisen och ökade till max ~ 11 procentenheter eller ~250 procent i snitt.

Om vi jämför med bostadslån ”residential” (kommersiell har liknande utveckling) så hade nedskrivningarna låga tiondels procentenheter innan krisen och ökade max till ~ 3 procentenheter eller ~1000 procent i snitt.

Nedskrivningsnivåerna för bolån ökade alltså procentuellt mångdubbelt över nedskrivningarna för konsumtionslån. Slutsatsen jag drar av det är att hävstången för nedskrivningar i en kombinerad finans- och fastighetskris verkar hårdare mot traditionella banker än konsumtionsbanker. Det är dock oklart hur stor exponering konsumtionsbankerna har mot bolånemarknaden i U.S mot Norden. Men det verkar inte helt ovanligt med något som kallas ”secondary financing” som kan involvera konsumtionslån.

NOFI har en god marginal mot snittnedskrivningarna i U.S men det kommer att vara hög individuell varians bland de ingående aktörerna – många banker strök med i krisen. Siffrorna bör alltså tas med en nypa salt. De lägre nedskrivningarna efter krisen kommer troligen från hårdare regelverk, lägre arbetslöshet och att hushållens skuldkvot har minskat.

De överlag högre nivåerna på nedskrivningar kan bero på att vi har lite hårdare regler för att återbetala lån i norden än i U.S till bankernas favör. Här får kunden betala av med framtida inkomster i 5 – 15 år om inte likvidering av tillgångarna räcker till för att återbetala. I U.S likviderar de kundens tillgångar men saknar åtaganden av framtida inkomster.

NOFI:s EXPONERING MOT DEN NORDISKA BOLÅNEMARKNADEN

Det råder nog ingen tvekan om att införandet av bolånetaket på 85 procent i Sverige och Norge kraftigt driver på efterfrågan på NOFI:s blancolån för att bostadsköpare skall ha råd med kontantinsatsen på 15 procent. NOFI rapporterar dock inte fördelningen på kundernas lån (vad jag vet) så jag spekulerar lite utifrån andra fakta hur viktigt det kan vara.

I artiklar som http://www.sydsvenskan.se/2016-11-06/svenskarna-lanar-mer-utan-sakerhet får man gärna intrycket att hela ökningen av konsumtionslån går till kontantinsatsen. Men som jag nämnde i del.1 av analysen innehåller konsumtionslån även lån utanför NOFI:s nischer som ”retail-lån” (betala på faktura, likt Klarna, samt ”leasing”). Iallafall retail-lånen har under tidsperioden ökat dramatiskt och även kreditkortslånen tar en bit av kakan.

Storleken på blacolånen fördelar sig på följande vis i Norden: ”The average loan size is NOK 150,000, SEK 98,000, DKK 69,000 and EUR 12,000 in respective markets”

I Sverige och Norge ligger som sagt kontantinsatsen på 15 procent medan den i Danmark ligger på 5 procent och Finland hade inte infört bolånetak när siffrorna ovan är inhämtade. Dock har Finland precis infört ett bolånetak på 95 procent för förstagångsköpare och 90 procent därefter.

Poängen är att det alltså ser ut att finnas en stor efterfrågan på blancolån som inte rör kontantinsatsen utan som spenderas på annat. Nordax delar med sig av sin fördelning ur ett fågelperspektiv där deras kunder lånar till 50 procent för att lösa befintliga lån och 50 procent för att investera i sin bostad (kontantinsats/renovering etc.) eller vanlig konsumtion. Det lär dock råda överlappning mellan de båda.

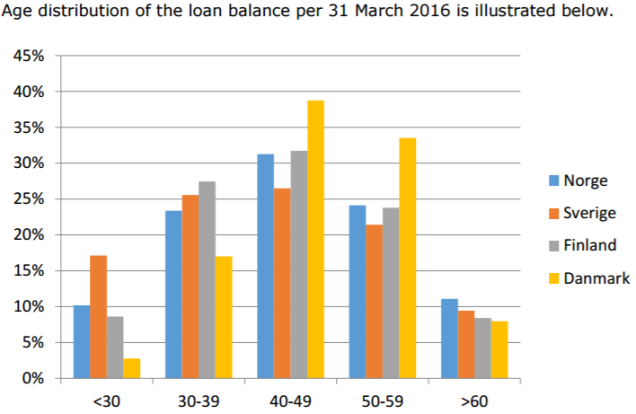

En annan faktor som talar emot att NOFI är extremt exponerade mot kontantinsatser är att de kapitalsvagaste kunderna (de yngsta) är underrepresenterade i lånestocken.

Åldersfördelning bland NOFI:s låntagare i respektive land

Man kan såklart argumentera för att bostadsköparna hela tiden byter upp sig till ett dyrare och dyrare boende men har man ägt sin bostad över ett eller flera åldersspann i diagrammet har man gjort en mycket trevlig ekonomisk resa (bostadspriserna har mångdubblats) och sannolikt minskat sitt intresse för ett blancolån med hög ränta.

Däremot råder ju ett klart samband mellan hushållens skuldkvot och hur mycket pengar de har över till konsumtion. Stigande bolåneräntor resulterar i lägre konsumtion vilket leder till lägre efterfrågan på NOFI:s tjänster. Det gör också att kundernas marginal till att betala sina lån minskar, varav nedskrivningarna hos NOFI riskerar att öka. Dessutom riskerar räntemarginalen att kontrahera om räntekostnaderna ökar (vilket diskuterats tidigare). Stigande (bolåne)räntor riskerar alltså att slå rejält negativ mot NOFI.

Storbankerna i Norden har 90 procent av sina lån mot privatpersoner exponerade mot bostadslån men är även diversifierade mot andra marknader. Är NOFI mer exponerad mot bolånemarknaden än snittbanken i Norden? Inte mot fallande fastighetspriser eller bostadsmarknaden överlag men troligen missgynnas NOFI mer av ökade bolåneräntor. Verkar hävstången mot NOFI (i förhållande till bankmarknaden överlag) i en finanskris? Nja, det beror på krisens karaktär och in- och utgående parametrar. Jag tror att hög arbetslöshet, räntor och skuldkvot hos hushållen utgör de största riskerna annars drabbas traditionella banker hårdare överlag. Om man sammanfattar vad som driver NOFI:s tillväxt med en mening skulle jag säga; de låga räntorna. NOFI gynnas på flera olika plan om villkoren för konsumtion hos deras kunder är fördelaktigt.

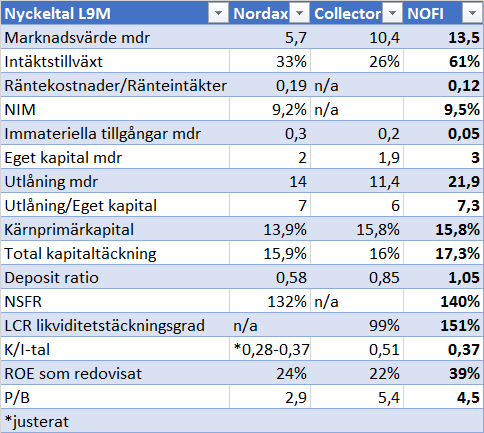

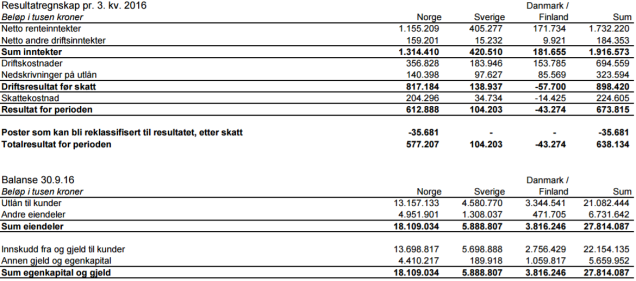

Kort post relaterat till en fråga om vad som gör att NOFI överavkastar. Några nyckeltal för NOFI, Collector och Nordax under perioden Q1-Q3 2016. Jag är inget jättefan av nyckeltalsjämförelser utan att lägga ner en rejäl möda på att justera det rättvist (och helst över tid) vilket jag inte gjort här och således kommer inga P/E-tal etc. Men det kan ändå vara lite intressant att kika på vissa mer konkreta nyckeltal, för att förstå varför NOFI överavkastar – så som hur upplåningsräntan skiljer sig, depositions-ration (inlåning / utlåning ) etc. Slängde även in ett par kapitaltäckningsrelaterade tal samt lite annat att relatera det hela med. Monobank och Komplett bank utelämnades då de har för kort historik.

Värt att nämna är att NOFI:s K/I-tal ligger på 0,27 i Norge vid Q3. En stor del av konkurrenternas intäktstillväxt är ej hänförligt till organisk tillväxt utan beror på valutaförändringar och/eller annat oorganiskt. Överlag ser NOFI förhållandevis fint ut.

——————————————-

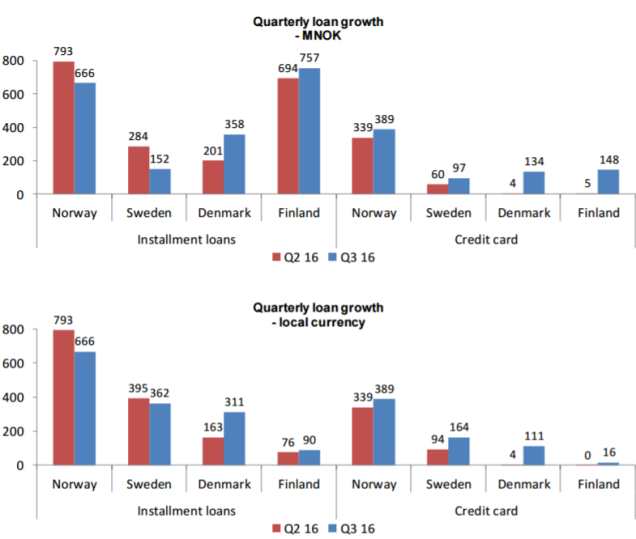

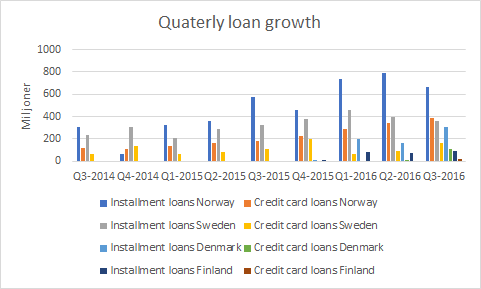

Jag misstänker f.ö. att anledningen till kurstappet vid Q3-rapporten beror på att NOFI minskade tillväxten av nya blancolån under kvartalet i förhållande till Q2 både i Norge och Sverige.

Tillväxten i lån per kvartal räknat i lokal valuta de senaste 2 åren ser ut på följande vis.

Förhållandevis stora fluktuationer mellan kvartalen. En ganska stabil, dock ej stegrande tillväxt i Sverige senaste året, medan övriga marknader går starkare.

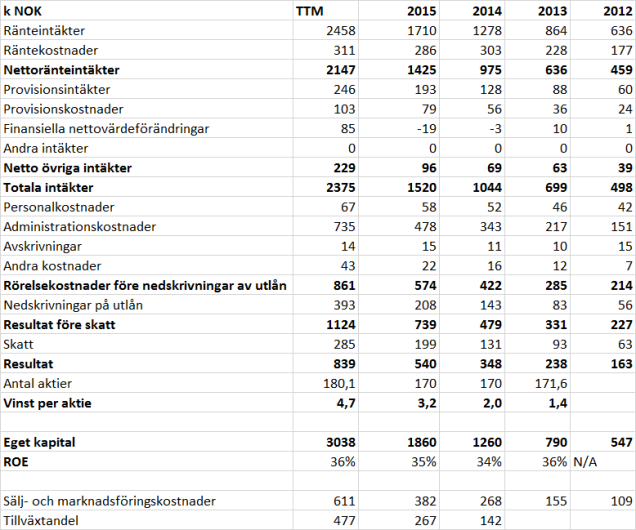

NOFI har sedan start avkastat 7450 % på drygt 10 år. Det motsvar en årlig avkastning om ~54 %. NOFI:s kommande 10 år kan aldrig bli lika bra som historiken men de har fortfarande potential, att på en höft, växa till 6-9 x dagens storlek enbart i Norden. Och växer är precis vad bolaget gör. Senaste året dubblerade man nästan storleken på lånestocken och det samtidigt som man redovisar en avkastning på eget kapital om nästan 40 %. Marknadsandelen av nytecknande lån har ökat kraftigt från ifjol, mer pengar kommer att spenderas på marknadsföring 2017 och bolaget har gått in i Finland och Danmark som indikerat en fin start. Tillväxten kommer med stor sannolikhet att tuffa på i hög fart även framåt – även om det procentuellt sett blir svårt att öka den mot historiken.

NOFI:s 5-års historik som redovisat. Notera dagens låga räntekostnader, den kraftiga ökningen av eget kapital samt sälj- och marknadsföringskostnader

Det behövs således göras vissa justeringar för att normalisera intjäningsförmågan. Först och främst så ligger dagens NIM (net interest margin) troligen lite över snittet som vi såg under risker och balansräkningen i del två. Senaste årens räntenivå är dessutom betydligt lägre än de historiska siffrorna. Det utesluter inte att NOFI under lång tid fortfarande kommer att behålla dagens eller snittkostnaden för upplåningen men man bör nog ändå ta lite höjd för det. Jag antar att NIM kan minska med cirka 2 procentenheter, från 9,5 till runt 7,5 % normaliserat, och tar höjd för det genom att dra av 450 mNOK ifrån resultat innan skatt.

NOFI har plockat in en del nytt kapital samt växer även så kraftigt att utgående eget kapital nästan dubblerades senaste året. Bolaget började Q3 -15 med 1632 mNOK i eget kapital och avslutade Q3 -16 med 3038 mNOK. Genomsnittet som genererade årets resultat låg alltså på 2450. För att se nuvarande intjäningsförmågan i förhållande till eget kapital (allt annat lika) behöver man multiplicera ROE (36%) med utgående eget kapital (3038) = 1094. Jag antar alltså att NOFI:s högre kapitalbas ökar intjäningsförmågan med 255 mNOK. Allt annat är som vanligt inte lika dock. Kapitaltäckningen har ökat två procentenheter (från 14-16 %) vilket innebär att allt nytt kapital inte har investerats i tillväxt, vilket borgar för lägre ROE p.g.a. högre kapitaltäckningsgrad. Samtidigt har dock K/I-talet sjunkit kraftigt vilket talar för högre ROE – jag kvittar dem mot varandra på en höft. Avskrivningarna blir även lite högre initialt i Sverige, Danmark och Finland men det borde jämna ut sig över tid – det är småsaker för det totala värdet av NOFI idag.

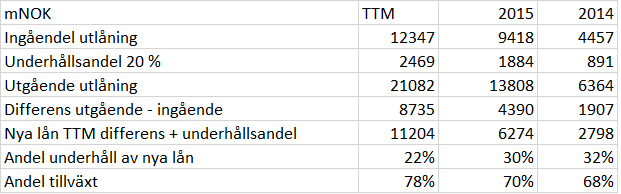

Vi vet även att blancolånen i snitt återbetalas under en 5 års-period varav vi kan dra slutsatsen att bolaget måste ersätta 1/5-del av lånestocken varje år för att befinna sig i jämviktstillstånd (0-tillväxt eller ”stady state”). För att få fram hur stor andel av sälj- och marknadsföringskostnaderna som motsvarar de 20 % av lånen som kan klassas som underhållsinvesteringar, har jag bara noterat ingående utlåning och dragit av 20 % som underhållsandel. Sedan subtraherat ingående utlåning från utgående för tidsperioden ( Q3 -15 – Q3-16). Differensen mellan summan av utgående – ingående + underhållsandelen utgör totala nya lån och underhållsandelen i förhållande till totala nya lån ger relationen 22 % underhåll mot 78 % tillväxt TTM. Dessa siffror har jag sedan bara överfört till sälj- och marknadsföringskostnaderna för att se vad underhåll respektive tillväxten kostar och adderat 477 mNOK till resultatet innan skatt. Så här ser siffrorna ut de senaste 3 åren..

Fördelningen av lån hänförliga till underhåll respektive tillväxt vilket sedan överförts till kostnaderna för sälj-och marknadsföring

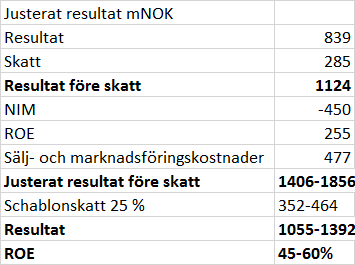

Efter dessa justeringar ser resultatet TTM ut på följande vis.

Högsta siffran i intervallet är dagens värdering medan lägsta justerar för en lägre framtida NIM

VÄRDERING

Jag kör en enkel P/E värdering här och med ett marknadsvärde på 13,3 mdr NOK värderas NOFI till P/E 9,5 – 12, 5, exkl. respektive inkl. normaliseringen av NIM. För att justera för den högre risken sätter jag ett avkastningskrav på 20 % i NOFI. En P/E-range på 9,5-12,5 ger att NOFI i dagsläget avkastar 8-10 % till aktieägarna. Således behöver 10-12 % av värdet komma ifrån tillväxt för att nå avkastningskravet. Med en ROE på 45-60 % behöver bolaget bara återinvestera ca. 30 % av vinsten för att avkastningskravet skall nås. Jag tror att bolaget under ganska lång tid, ialf minst 5-10 år, kan växa betydligt mer än så under tillräcklig lönsamhet vilket ger en viss säkerhetsmarginal. Risken finns att det blir en större multipelkontraktion när/om bolaget börjar närma sig jämviktstillstånd. Men jag tror att riskpremien kommer att minska i takt med att tillväxten avtar då en bank som är under kraftig tillväxt naturligt har en mycket högre risk i lånen än en som inte längre växer samt har längre historik. Dock tycker jag att riskpremien på börsen i förhållande till långivarnas avkastningskrav ser ut att vara för stor (ett arbitrage), vilket är nästan hela ”caset” i NOFI. Glöm inte att nedsidan är stor vid en felbedömning då P/B-talet är 4,4.

Jag vart f.ö lite sugen på att pröva göra en ”Excess Return Valuation” som Damodaran beskriver här. Tror den modellen skulle passa ganska bra på NOFI då man kan lista ut underliggande ROE ganska bra. Men det får bli en egen post i så fall.

Jag tycker även att NOFI ser attraktivt värderad ut mot tidigare nämnda konkurrenter även om jag inte har justerat deras resultaträkningar lika noggrant som NOFI:s.

Avslutar med ett ord från Damodaran om varför han inte gillar DCF-värdering på banker.

NOFI:s egen uppfattning om dess konkurrensfördelar

Som jag nämnde innan tror jag att samarbetet med Air Norwegian ger en fin marknadsföringsedge i form av ett starkt varumärke (Norwegian) och alternativa sätt att nå kunder på som t.ex. via flygplansbokningar.

NOFI har högre intäkter och spenderar också mer pengar på marknadsföring än sina nordiska nisch-konkurrenter Nordax, Collector, Monobank samt Komplett bank. NOFI har också högre avkastning på eget kapital vilket gör att resiliensen för motgångar hos banken är högre än hos konkurrensen då balansräkningen inte urholkas lika lätt vid lägre lönsamhet. De gamla storbankerna i Norden (och även Santander) är dock också konkurrenter till NOFI, då de erbjuder kreditkort samt olika former av lån. Där är det svårare att avgöra hur NOFI ligger till i form av inkomster samt marknadsföring, men med den höga andelen av nya lån som bolaget tecknar ser det ut att gå väldigt bra.

Det låga K/I-talet ligger strax över 30 % och endast Nordax (strax under 30) har en lägre siffra i dagsläget av nischbankerna. Det tar nog inte alltför lång tid för NOFI att komma ikapp dock. NOFI har en betydligt högre tillväxt som kostar också.

Snabba handläggningstider och bättre riskhantering är konkurrensfördelar men svåra att bekräfta som utomstående.

Inträdesbarriärer i branschen är economies of scale, regulatory requirements, access to datasets and scoring models samt funding of new market participants. Det ploppar upp en del ny konkurrens. Komplett och Monobank har bara 2 respektive 1 år på marknaden och de växer fort från små nivåer. Med den höga lönsamheten i branschen är det troligt att konkurrensen kommer att öka.

LEDNING OCH AKTIEÄGARE

Styrelseordförande Kise äger en stor post via Borak samt Sneisungen och ökade i november på kurs 80 NOK. Är du aktieägare i Protector äger du indirekt en liten del av NOFI.

Vd Erik Jensen ägde vid noteringen strax över 1 m aktier men har precis sagt upp sig och sålde 60 k aktier ungefär samtidigt. Lönen låg 2015 på ca 3,9 mNOK + ~51k aktier. Övriga ledningen ägde vid noteringen ca 4 miljoner aktier i NOFI. Ägarincitamenten hos ledningen får anses godkända och det är svårt att säga så mycket mer matnyttigt om ledningen.

RISKER OCH BALANSRÄKNINGEN

Risker är något som inte saknas i NOFI. Kredit, marknad, operationell, ränta, likviditets, affärs, ryktes och IT-risk nämns i prospektet. Jag fokuserar här på vad jag uppfattar som de största och mer ovanliga bankriskerna.

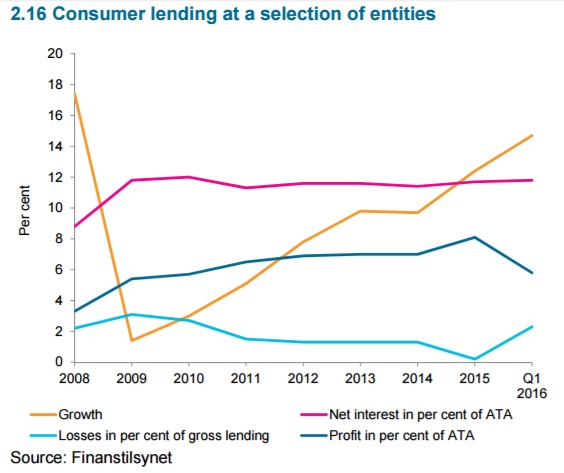

Den största risken i NOFI är att bolaget dukar under i en lågkonjunktur. NOFI har ännu inte genomgått en hel konjunkturcykel eller en riktig finanskris (senast 2008-2009 var bolaget relativt nytt) och Norge klarade sig hyfsat väl. Vi vet således inte hur nedskrivningarna kan tänkas utvecklas i kris hur mycket än ledningen har simulerat olika scenarion. Oljekrisen 2015-16 satte dock inga större avtryck på NOFI. De enda spår jag hittat av hur marknaden för blancolån utvecklats i Norge över senaste decenniet är bilden nedan från finanstilsynets bankrapport 2016 som visar totala norska marknadens utveckling 2007-16.

Konsumtionsmarknaden klarade finanskrisen relativt väl men det var stor varians mellan de individuella aktörerna.

Lånemarknaden verkar dock inte alltför oroade över NOFI:s framtid utan lånar ut pengar till ganska trevliga villkor. Jag antar att lånemarknaden (som är experter på lån) gör en bättre riskbedömning på NOFI än vad jag själv kan komma fram till framför burken. De låga avkastningskraven för långivarna gör att jag tror att aktiemarknaden helt enkelt överskattar risken i NOFI. Och har långivarna fel, tror jag att de behöver ha så mycket fel att det helt enkelt är orimligt, vilket ger en viss säkerhetsmarginal.

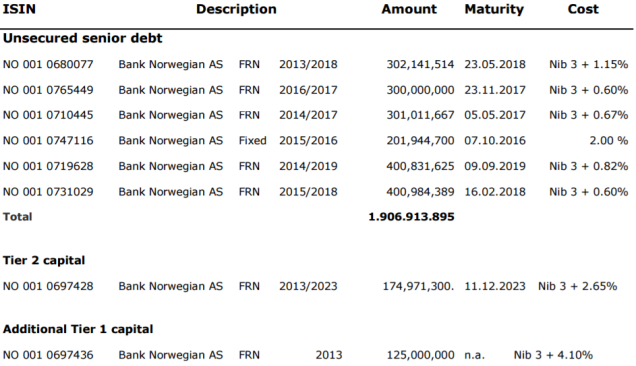

Sammanfattning av NOFI:s obligationslån vid Q1-2016.

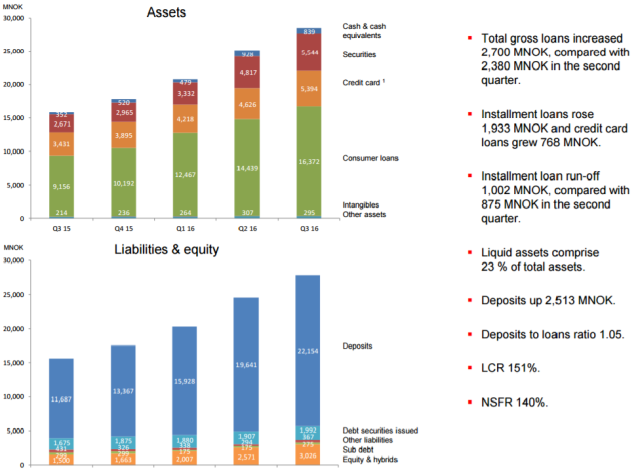

NOFI:s balansräkning är i stort sett ren från immateriella värden. Insättningarna överstiger utlåningen med ration 1.05. NOFI finansieras alltså i stort sett via kunderna vilket är viktigt vid en kris där det kan vara svårt att få nya eller bra villkor på lånen.

LCR = liquidity coverage ratio. NFSR = net stable fundingratio.

Min bedömning är att NOFI kan skriva av strax över 10 % av bruttolånen kortsiktigt utan att behöva ta in nytt kapital. Det är som sagt den höga avkastningen på kapitalet som gör att NOFI har ganska hög resiliens. Det är en säkerhetsmarginal på 2-300 procent mot hur hela blancolånemarknaden har utvecklats som värst senaste decenniet, och 5-600 procent över nuvarande nedskrivningsivåer. Jag utesluter inte att det kan gå åt skogen dock. Konsumtionslånen gynnas av de låga bolåneräntorna som gör att folk har mer över i plånboken än normalt. Om bolåneräntorna stiger mot mer normala nivåer samtidigt som konsumtionslånens ränta har ökat till en större andel (mot historiken) av ett hushålls utgifter i snitt kan det bli besvärligt värre vid en efterkommande kris. Högre bolåneräntor ger automatiskt mindre pengar över till att betala konsumtionsräntor.

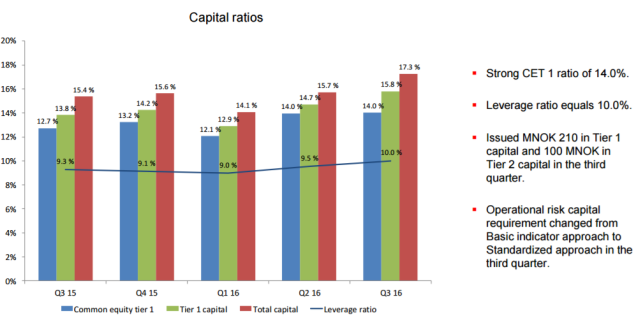

NOFI:s kapitaltäckning Q2-2016

Även NOFI:s räntemarginal gynnas av det låga ränteläget.

Ränteintäktsmarginalen ligger relativt stabilt medans lägre räntekostnadsmarginal gynnar NOFI kortsiktigt. Högre räntekostnader kan alltså eventuellt urholka nettomarginalen om de ökade kostnaderna inte kan överföras till kunden.

NOFI löper också en risk i att förlora samarbetet med Air Norwegian som för tillfället löper till 2020. Air Norwegian har idag ett gott rykte men flygbolagsbranschen är riskfull (flygkrasch b.la.) och om ryktet försämras dras NOFI med ner.

Politisk risk nämns inte i prospektet men det finns vissa förslag på förändringar ute redan vilka kan läsas i finanstilsynets bankrapporter. Det är högst oklart hur dessa förändringar kan komma att påverka NOFI.

”It is important for the borrower to receive good, neutral information on costs and other aspects of a credit agreement. To contribute to this, the Consumer Ombudsman has proposed new regulations on the marketing of credit. The proposal entails inter alia a ban on having to sign a credit agreement as a condition for achieving better terms on other purchase agreements, and a ban on using the speed of the lender’s response and the ready availability of the money as a marketing ploy. The proposal is under consideration at the Ministry of Children and Equality.

Finanstilsynet established in circular 10/2016 tighter guidelines for invoicing credit cards. This was in response to firms’ inadequate implementation of previous guidelines. The new guidelines for invoicing credit card debt require inter alia the amount field on the customer’s bill to show the overall credit outstanding. Further, the credit limit must not be increased unless the customer so requests.”

Det råder heller inte brist på kritik mot banken ifrån konsumenter och pressen. Min högst personliga gissning är dock att dessa artiklar i högre grad fungerar som skrämselpropaganda för investerare, än som pålitlig källa till riskbedömningen av NOFI.

Först måste jag varna för att jag inte alls är någon bankexpert, utan snarare novis. Bara det är en stor anledning till att ifrågasätta analysen och skapa sig en egen uppfattning. NOFI har rejäl nedsida i värsta utfall vilket manar till ytterligare försiktighet. Det saknas dock troligen inte uppsida och min investering bygger helt enkelt på att jag tror att väntevärdet (snittutfallet) är bra trots allt. För att undvika för stor portföljrisk är min position relativt liten. Hammerinvesting skrev just ett läsvärt inlägg om vikten av rätt positionsstorlekar.

Det händer inte ofta att jag varken köper eller skriver om ett bolag större än small cap – helst betydligt mindre än så. Det senaste stora bolaget jag skrev om var TGS-Nopec (2013) men jag har även varit inne en kort sväng i DNB som handlades till ca 0,8 x EK ett tag. TGS var intressant för att det var en av de attraktivaste och kontracykliska affärsmodellerna jag skådat – samtidigt som oljepriset vacklade. NOFI är inte i någon form av kris för tillfället utan snarare i toppform, och detsamma gäller dess bransch. Det gör att det blir en helt annan femma att trycka in keramiken. Vad vet jag som inte marknaden vet, eller vad missar jag som marknaden vet? Bolaget har dock nyligen (juni 2016) flyttat upp till Oslo börs från norska OTC-listan vilket kan vara en anledning till att det eventuellt är felprissatt. Förhoppningsvis kan någon läsare reda ut vem som har rätt eller fel.

Kurs 74,5 NOK

Marknadsvärde 13,3 mdr NOK

Norweigian Finance Holdings enda uppdrag är att förvalta aktierna i det enda och helägda dotterbolaget Bank Norweigian AS.

Bank Norwegian startade driften i november 2007 och erbjuder blancolån, kreditkort och depositionskonton (räntekonton), till kunder via internet, på den nordiska marknaden. Bank Norwegian erbjuder, i samarbetet med flygbolaget Air Norwegian, ett kombinerat kreditkort och stammiskort (frequent flyer-kort). Banken startade sin verksamhet i Sverige i maj 2013. I december 2015 lanserade banken blancolån samt depositionskonton i Danmark och Finland. Kreditkort blev lanserat i juni 2016. Strategin baseras på ledande e-handelslösningar, synergier med flygbolaget Norwegian, attraktiva villkor för kunderna, kostnadseffektiv drift och effektiv riskhantering. Banken har vid utgången av Q3 – 2016 en kundstock på totalt 852.600 kunder, fördelat på 609.900 kreditkortskunder, 131.400 lånekunder och 111.300 depositionskunder.

AFFÄRSMODELL

NOFI kan alltså ses som ett komplement till storbankernas verksamhet då de enbart fokuserar på lån utan säkerhet i form av kreditkort, blancolån samt depositioner. Vissa försäkringar säljs också runt produkterna, relaterat till om betalningsförmågan skulle utebli etc. Nästan alla lån ges ut automatiserat och processen ser ut så här. Kunden fyller i en kreditansökan på hemsidan. NOFI skaffar sig automatiskt elektronisk information om kunden från flera olika källor (ex. kreditupplysning) och systemet ger sedan kunden ett automatiserat erbjudande baserat på utfallet i informationen. Det finns dock även en manuell dokumentation av utbetalningarna. Den automatiserade modellen ger också fördelarna av en snabb utbetalning till kunden som kan ha pengarna på kontot inom en timme i bästa fall.

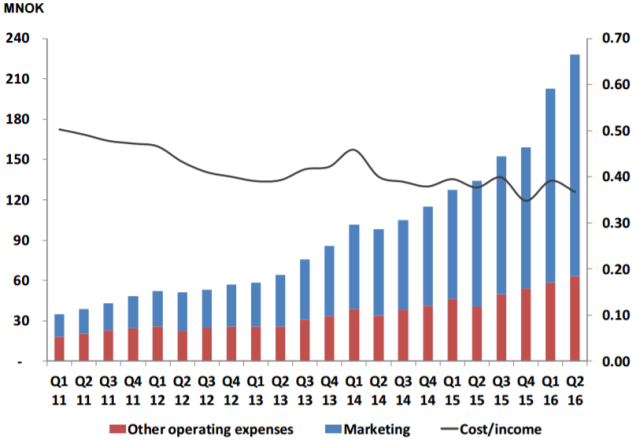

Den höga andelen automatisering gör att bolaget kan hålla ned kostnaderna. Hur många bolag med ett marknadsvärde på nästan 15 mdr NOK kan driva verksamheten med endast ett sextiotal anställda? De låga kostnaderna gör i sin tur att bolaget kan hålla konkurrenskraftiga priser på lån samt ränta på depositioner. Spendera en högre andel på tillväxt i form av marknadsföringskostnader än konkurrenterna och ändå leverera en högre lönsamhet till aktieägarna (ROE ~40%).

Skalfördelarna visualiserade. Lånen har samtidigt under perioden nästan 10-dubblats. Notera de höga kostnaderna för marknadsföring som bolaget kan dra ner på utan tillväxt vid ”steady state”.

SAMARBETET MED AIR NORWEGIAN – EN MARKNADSFÖRINGSEDGE?

Bank Norwegian (BN) har ett avtal med Air Norwegian (f.n. till 2020) och sköter flygbolagets ”stamkundsbonusar” samtidigt som Air Norwegian är största aktieägare i NOFI med 20 % av aktierna. I samband med att du bokar en flygresa på http://www.norwegian.com/se/ kan du välja att bli stammis och samla på dig bonuspoäng vid inköp av en flygresa (och liknande som hotell) som du sedan kan använda som betalningsmedel för nya flygresor framåt. I samband med att du blir stamkund erbjuds du också att blir kredit, låne, eller depositionskund hos BN.

Kreditkortet är väldigt förmånligt för utlandsresenärer som samlar poäng oavsett vad de köper med kortet, behöver inte betala avgifter vid inköp eller t.ex. kontantuttag utomlands. Automatiskt avboknings- och reseförsäkringsskydd. Inga årsavgifter. Dessutom betalar du ingen ränta om du betalar din faktura inom 40 dagar från inköp. Kortets fördelaktiga villkor skapar goda incitament för flygkunden att även bli kreditkortskund (jag skaffade ett själv). När du väl sedan är kreditkortskund får du fakturor och andra erbjudanden via email om att ta blancolån eller att nyttja deras räntekonton. Fördelar med NOFI:s blancolån är snabba utbetalningstider, konkurrenskraftiga villkor samt inga straffavgifter – om du väljer att betala av skulden innan avsedd återbetalningstid.

Det populära flygbolaget fungerar alltså som en marknadsföringskanal för banken och i utbyte sköter banken flygbolagets stamkunder. Banken behöver alltså inte locka kreditkunder enbart på traditionellt vis utan kan marknadsföra sig via flyg- eller stammis-erbjudanden och därefter ta steget till kredit.

Flygbokning -> potentiell reklam/stamkund -> potentiell kredit/depositionskund. En ulv i fårakläder med attraktiva produkter.

Air har ett väldigt gott rykte och har också fördelen av att vara en lågkostnadsaktör med hög standard på flygplanen som sprider ut sina vingar allt mer globalt med tiden. Vilket gör att nya potentiella marknader kan öppnas upp framåt för NOFI som enbart har fokus på Norden nu. T.ex. börjar flygavgångarna från England och USA bli betydande vilket också är relativt stabila ekonomier som eventuellt kan passa NOFI:s affärsmodell framåt.

NOFI torde också ha en fördel av att rida på det starka varumärket Norwegian. Jag har svårt se att de andra konkurrerande nischbankerna i branschen – så som Collector, Nordax, Komplett och Monobank kan nyttja samma fördelar som NOFI får via samarbetet med Air Norwegian.

MARKNAD

NOFI:s intäkts- och lånefördelning vid Q3 – 2016. Intäkter i Norge 68 %, Sverige 22 % och Norge/Danmark 10 %. Notera de förhållandevis höga initiala nedskrivningarna i Sverige och Norge.

Det tog NOFI 18 månader att nå lönsamhet i Sverige. Danmark och Norge har rivstartat och når lönsamhet inom 12 månader.

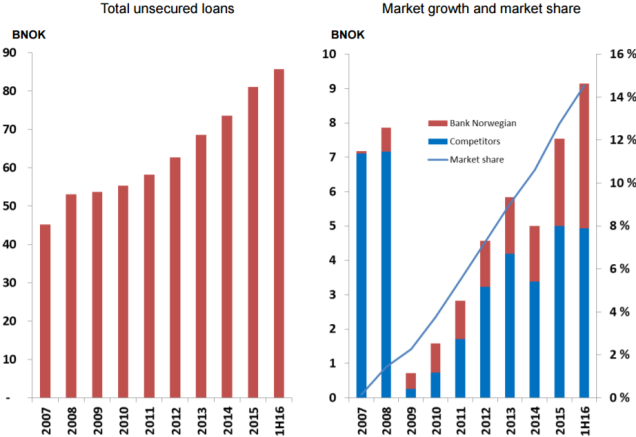

NOFI har 14 % marknadsandel i Norge. Notera dock att NOFI plockar hela 45 % av de nya lånen i Norge under H1 2016. Bolaget ligger på minst 33 % marknadsandel av nya lån sedan 2009. I Sverige uppgick motsvarande siffra till 15 % 2016.

Norden är som sagt bolagets målmarknad i dagsläget och i Norge har man ca 14 % marknadsandel. Den norska marknaden är dessutom under stark tillväxt och NOFI tar en allt större del av den nya lånekakan. Sedan 2009 ligger som vi kan se i diagrammet ovan NOFI:s marknadsandel för nya lån på över 33 %. För första halvåret tog man hela 45 % av marknaden. Då skall man även komma ihåg att i totala blancolån ingår även segment som retail-lån samt leasing;

”Retail- loan: An in-store (offline and online) financing solution for store purchases. When a customer choses the retail finance option to finance a purchase, the retail finance company pays the store directly and the customer pays to the retail finance company in instalments over a period of normally up to 36 months

Leasing: Leasing agreements that are capitalized as debt, e.g., financial leases”

Retail-lån som Klarna har haft en kraftig tillväxt senaste åren och lär stå för en hyfsad andel av totalen. Så NOFI tar alltså en mycket högre andel av lånen i sin nischmarknad, kreditkort samt ”konsumtionslån”än vad siffrorna visar. Med tanke på att de plockar så stor andel av nya lån finns det alltså goda möjligheter att växa 2-3 x bara i Norge.

Den norska kreditkortsmarknaden växer inte i samma fart som övriga blancolån. Det innebär att det är en betydligt högre tillväxt i övriga lån som ”konsumtions- och retail-lånen” på marknaden.

Sveriges marknad för totala blancolån är ungefär 2,25 x Norges i dagsläget. NOFI är som sagt en färsk aktör i Sverige med endast någon procents marknadsandel, men tar redan 15 % av de nytecknande lånen i nischen. Även här finns alltså en kraftig tillväxtpotential.

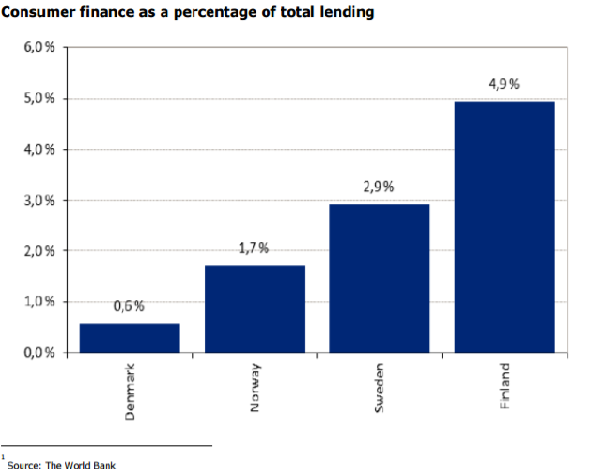

Hur stor marknaden är för NOFI i Finland och Danmark har jag inte hittat exakta siffror på men diagrammet nedan avslöjar att Finland har en relativt hög andel blancolån i dagsläget medan Danmark ligger betydligt lägre. Norden ligger f.ö. ganska lågt överlag mot t.ex. USA som har 8 % av totala lån i blanco lån. Dock är vår skuldsättningsgrad i förhållande till årsinkomster betydligt högre.

Jag tror att siffrorna som är hämtade ifrån NOFI:s noteringsprospekt är något inaktuella. Norge verkar ligga på ca 3 % och Sverige 5 % i dagsläget.

Tittar man på den totala bankmarknaden hamnar Norges andel på runt 1/6-del av Nordens. Sverige 2/6-delar och Danmark samt Finland strax under 3/6-delar ihop.

Dock är Norge ett rikare land med högre inkomster. Storleken på blacolånen fördelar sig på följande vis i Norden: ”The average loan size is NOK 150,000, SEK 98,000, DKK 69,000 and EUR 12,000 in respective markets”

Slutsatsen är ialf att NOFI har en fortsatt god tillväxtpotential på hemmaplan med en potential på 2-3 x dagens storlek samt att övriga Norden har en marknad som är minst 3 x större än Norges. Hur viktig Air Norwegians marknadsandel och rykte är i de olika länderna är betydligt mer svårförutsebart. Air har betydligt starkast inhemska flyglinjer i Norge följt av Sverige. men en betydande andel utländska flyglinjer från hela Norden, med avgångar från de större flygplatserna.

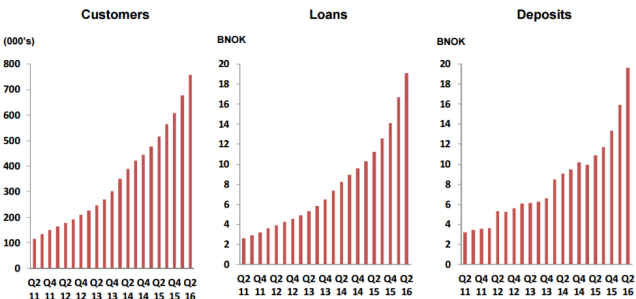

NOFI:s tillväxt i form av antal kunder, lån samt depositioner Q2-11 till Q2-16

Siffrorna, riskerna (vilket det inte saknas) , konkurrensfördelarna mm. får betas av i framtida inlägg då det här riskerar att bli en betydligt längre analys än vad min tanke var från början.

Tänkte bara meddela att jag inte längre är involverad i Värdepappret utan nya utmaningar väntar. Tänkte även uppdatera läget lite och lufta några korta tankar om bolagen jag skrev om i tidningen.

NET-NETS

Under VP-perioden analyserade jag sju stycken net-nets. ( MCG, S.D. Standard Drilling, Copenhagen Network, Solitron Devices, SMG Indium resources, Webco samt Passat S.A ). Därtill ett par ytterligare där kursen tyvärr han springa iväg innan publicering. Dessvärre lyckades vi bara få in tre av dessa i portföljen av ett par olika anledningar – vilket slumpade sig som så att alla förlorare köptes in medan vinnarna endast nådde bevakningslistan. Tur nog är dock inte matchen över ännu och de som återfinns i portföljen ser fortfarande attraktiva ut.

SEISMIK

Det blev även en 40 sidor genomgång/analys/uppföljning av seismikbranschen vilken kanske är ännu intressantare idag efter ytterligare fall i oljepriset. Troligen kommer jag att fortsätta bevaka branschen här på bloggen framöver. Om någon är intresserad av mina seismiktankar återfinns de här i nummer 2, 3, 4 samt 17. Jag äger en korg av multi client-aktörerna TGS, Spectrum och MCG i dagsläget, men inga av de kapitaltunga konkurrenterna.

KVALITET

Ytterligare två små kvalitativa tillväxtbolag analyserades som jag finner intressanta, Solteq och Brainjuicer.

Solteq är ett finskt mjukvaru- och konsultbolag med inriktning mot e-handeln. Bolaget har en ruskigt stark ställning i Finland och siktar på vidare tillväxt i Norden samt Baltikum. Avensia är till viss del en konkurrent till Solteqs dotterbolag Descom (även om de i dagsläget jobbar med olika plattformar) som främst är inriktade mot handel genom omnikanaler. Descom förvärvades för ungefär ett år sedan och bidrar endast till omsättningen senaste nio månaderna. Kassaflödet är viktigare än vinsten om man värderar bolaget på grund av att det återfinns immateriella förvärvstillgångar på balansräkningen som årligen skrivs av med ca 1 mEUR. Bolaget räknar också med synergier ifrån sammanslagningen med Descom om ca 2 mEUR framåt. Personalstyrkan inom administration samt support har redan minskat och en flytt till nya gemensamma lokaler är på väg – vilket gör att jag tror att synergieffekterna är möjliga att nå. Värderingen ligger i dagsläget runt EV/Sales 0,65-75 och vid uppnådda synergieffekter troligen under EV/Nopat 8. Ett litet varningsfinger för att Solteqs ”orginalverksamhet” har haft några tunga kvartal i rad på slutet. Descom ser dock ut att ha växt en del organiskt under året.

Brainjuicer har skrivit om regelboken för marknadsförings- och analyskonsulter. Trots starka vallgravar inom branschen har man på kort tid lyckats knyta till sig riktiga elefant-kunder. Bolagets viktigaste segment växer fortfarande fint men resultatet har tyngts av ett annat sämre segment som numera är obetydligt. Aktiekursen har stuckit iväg en aning men jag tycker fortfarande bolaget är intressant att bevaka och inte alltför högt prissatt. En utmärkt analys finns här.

I framtiden kommer jag främst att fokusera skrivandet här på små lönsamma tillväxtbolag med sund värdering. Det finns redan några utmärkta svenska net net-bloggar som bevakar den marknaden med hökögon och är snabba på bollen. Dyker det upp något dolt tillgångsbolag finns det såklart en vits att även belysa dessa.

Tikspac är ett svenskt bolag noterat på aktietorget och marknadsvärdet ligger på blygsamma 30,5 mSEK. Bolaget startades 2001 för att lösa ett problem som vi alla sett – och många även trampat i! Det hundarna lämnar efter sig, och hundägarna inte plockar upp, närmar bestämt den debaterade och hatade hundlorten.

”Det hela började 2001 då jag, min hustru och vår hund Smilla var på promenad längs ett populärt gångstråk i Falkenberg på västkusten. Längs hela promenaden låg det hundlort, efter hundlort, efter hundlort. Inte ett särskilt attraktivt intryck. Vad är det som gör att det ser ut så här? Det är inte okej. Många kanske bara kliver åt sidan, ignorerar problemet och gnäller lite extra – jag såg en affärsidé! Falkenberg var först ut med TiksPac-konceptet. Kommunen tog ansvar för att placera ut stationerna, sköta dem och fylla på påsar vid behov.

Jag behövde hitta några som betalade det hela – själva affärsmodellen bygger på intäkter av företag som medverkar med sin logotyp och som finansierar hela konceptet som gör att det till kommun levereras helt gratis. Jag satte mig själv ner och ringde upp företagare i Falkenberg och sålde in idén. Stationerna kom på plats, påsarna gick åt och mindre hundlort låg och skräpade. Tusentals turister besöker Falkenberg varje sommar och de förde vidare idén till sina hemkommuner, tidningarna började skriva positivt om vårt koncept och vi fick till slut så mycket att göra att vi behövde anställa personal.”

Citat: Stig-Arne Mårtensson från Anslutningsmemorandum

Tillväxten tuffade på och redan 2008 började man penetrera Norge och 2009 gick man in i Danmark, 2012 tar bolaget första stegen mot Finland och England. I dagsläget är det främst norden som genererar inkomster och de första kommunerna har skrivit avtal i England. Expansionen till England har kostat en hel del tid och pengar men verkar vara lite på gång. Det är där tillväxten främst ska ske framåt, men det finns fortfarande mycket kvar att göra i Norden också. 2013 noterades Tikspac på aktietorget och gjorde i samband med noteringen en nyemission för att finansiera tillväxten. Planen var att växa vidare utomlands genom ett franchise-koncept och bolaget spenderade en del pengar på detta innan man insåg att det var en alldeles för resurskrävande väg att gå. Tillväxthistoriken är inte fläckfri men bolaget är åter på väg åt rätt håll.

Bild: Tikspac.com

Tikspac-konceptet har funnits i 15 år och är således välbeprövad och troligen hyfsat optimerat i Norden. Tikspac samarbetar ofta med organisationer som ”håll Sverige rent”, ”keep brittain tidy” eller WWF-Världsnaturfonden. Samarbetet underlättar för att rulla ut konceptet och håller nere kostnaderna för tillväxten då dessa organisationer har erfarenhet från att jobba med kommunerna och sitter på kontaktuppgifter. I många kommuner är det till och med förbjudet att inte plocka upp hundlortar efter hunden men lagen efterlevs sällan i verkligheten. Kostnader för städning och renhållning efter oansvariga hundägare kan bli stor och Tikspac hävdar att det blir en win win-situation när deras stationer placeras ut som sänker dessa kostnader, samtidigt som även övriga befolkningen uppskattar den renare miljön – alla tjänar på det?

Även om nyttan som Tikspac tillför samhället är en trevligare miljö är bolaget främst en säljorganisation. Tikspacs utmaning är att sälja reklamplatser effektivt och expandera konceptet till nya marknader. Det ser ut att gå bättre och bättre och historiskt finns bara något hack i kurvan där bolaget hade svårigheter att hitta kompetent säljpersonal.

Bild: Tikspac.com. En Tikspacstation med reklam

Bolaget har två olika segment – CSR och RENT.

CSR Corporate Social Responsibility

CSR är bolagets huvudsegment och finns numera i 5 länder (Sverige, Norge, Finland, Danmark och England) och 300 kommuner. England är en relativt ny marknad och merparten av verksamheten finns representerad i Norden. Affärsmodellen går ut på att identifiera kommuner som ekonomiskt kan bära konceptet. Därefter skrivs ett avtal med kommunen som sköter underhållet av stationerna, byter påsar etc. När ett serviceavtal med kommunen är på plats börjar Tikspacs säljare att kontakta företag i närområdet av stationerna för att sälja reklamplatser, eller sponsorplatser, som de själva kallar det.

Tanken är att företagen förbättrar sina varumärken genom att visa att de tar ett samhällsansvar i närområdet. Annonsörerna får sitt bolagsnamn på stationen till en kostnad från 6900 kr per år och ett kontrakt löper över två år för att sedan förnyas. Vid första förnyelsen landar förnyelsegraden på ca 75 %. Två år senare, när det är dags för nästa förnyelse sjunker förnyelsegraden till ca 50 %. Vilket betyder att en kund stannar strax under 5 år i snitt. Enligt ledningen återkommer annonskunderna dessutom ofta igen efter en paus vilket skulle indikera att de ser ett värde i att medverka på stationerna. I dagsläget har Tikspac 4000 kunder spridda på över 7000 stationer. Kommunerna skriver kontrakt på 4 år vilka förlängs automatiskt med två år i taget. Kommunerna har dessutom närmare 100 % förnyelsegrad vilket visar att konceptet verkligen fungerar. Stora kunder som t.ex. Coop, IKEA, NCC, Swedbank och McDonalds finns representerade på flera stationer.

Bilden ovan visar marknadspotential (grönt) / kommuntäckning (rött).

Alla kommuner kommer inte ha ekonomisk bärighet dock. I en annan uppdragsanalys som ska vara byggd på en intervju med tidigare vd nämns att marknaden i norden uppgår till ca 50 m. I analysen nämns också att bolaget siktar på att penetrera tre marknader om året vilket jag tror är ett alldeles för högt mål med tanke på hur långt man kommit med tidigare satsningar. Nuvarande strategin beskriven kort ur senaste årsredovisningen verkar vara att fylla Norden och utveckla England främst, vilka sedan kan finansiera en vidare tillväxt. Det låter som en betydligt sundare strategi.

Utvecklingen av antal kommuner som Tikspac har ett samarbetsavtal med.

RENT

RENT startades 2015 och vänder sig till privata aktörer. Fastighetsbolag, bostadsbolag, campingar, hotell eller liknande hyr TiksPac-stationer. Den privata kunden står för underhållet av påsar och får likt sponsorkunderna sitt namn på stationen. Annars funkar de båda segmenten lika. RENT gör det möjligt för Tikspak att expandera i mer urbana miljöer som i städer och liknande som man tidigare saknat. Segmentet bidrar inte med några intäkter än men de första kunderna finns i orderboken. I och med RENT växer potentialen för den nordiska marknaden men jag har svårt se att modellen är lika stark som hos CRS-segmentet.

KONKURRENSFÖRDELAR

Tikspac vann Dagens industris Gassel-pris tre år i rad 2011-2013 och 15 år efter starten har ännu ingen direkt konkurrent dykt upp på marknaden. Det finns goda skäl till det. Först och främst är det en av de osexigaste verksamheterna som existerar på börsen. För att citera min kräsmagade kollega Erik i Värdepappret ” Kan inte förlika mig med tanken att äga ett bolag som säljer skitpåsar. Det går bara inte att äga.”

För de andra är det en ganska liten marknad som Tikspac i stort sett har monopol på där de har penetrerat. 2015 omsatte bolaget 25 miljoner i Norden. För att citera min andra, stålmagade kollega Kenny ”Tikspac har ett first mover monopoly”. Vad Kenny syftar på är att det närmast är omöjligt att starta en lågkostnadskopia av Tikspac som kan ta över marknaden. Uppstartskostnaden skulle ta många många år att tjäna igen då marknaden är liten. Dessutom ska de lyckas ta kommunkontrakt från Tikspac som i dagsläget har närmre 100 % förnyelse och långa kontraktstider. Kommunen är nöjd med Tikspac och tjänar inget på att byta leverantör om inte leverantören själv skulle stå för underhållet – men isf skulle lönsamheten för konkurrenten att raderas ut. Tikspac borde också ha goda möjligheter att röka ut nya konkurrenter genom att priskriga i värsta fall då anskaffningskostnaderna är stora, medans underhållskostnaderna är små.

Enligt uppdragsanalysen försökte någon att konkurrera med ett annat koncept i Norge, men det lades snabbt ner (jag har dock inte hittat källan till detta uttalande). Tikspac är beroende av att sälja reklam på sina stolpar. Största hotet får nog anses vara att något annat koncept i Tikspacs omgivningar skapade ett högre CSR-värde som Tikspacs sponsorkunder byter till. Konkurrensfördelarna blir starkare desto större andel av marknaden Tikspac har i varje land.

LEDNINGEN

Bild: Stig-Arne Mårtensson från anslutningsmemoradum

Stig-Arne Mårtensson grundade Tikspac och har tagit bolaget från en idé till dit vi är idag, vilket får anses vara lite av en bedrift. Värdeskapandet per aktie har dock inte varit fantastiskt men det är svårt för ett litet bolag att växa enbart av egna kassaflöden. 2012 lämnade bolaget utdelning för att strax efter åter göra nyemission vilket är viss värdeförstöring. Stig-Arne som har uppnått pensionsålder har dock klivit av från vd-rollen nyligen och verkar numera mest som mentor till den nya, internrekryterade vd:n, Stefan Arvidsson. Stig-Arne är dock fortfarande storägare med ca 20 % av aktierna.

Stefan Arvidsson har varit anställd i företaget sedan mars 2014 med ansvar för försäljning och internationell expansion. Han har sedan första anställning ingått i företagets ledningsgrupp och arbetat nära tillsammans med VD och styrelse. Stefan får anses som lite av ett oprövat kort som vd och det är svårt att som utomstående ha en uppfattning om kompetensen. Sedan anställningen har Stefen köpt på sig aktier motsvarande ca 1,4 % av bolaget. För att erbjudas rollen lär han dock ha visat fram fötterna under den korta anställningsperioden. Totala kostnaden för vd och styrelse var 2015 måttliga 1 miljon. Sammanfattningsvis ser ägarsituationen bra ut, men ledningen är något oprövad.

Bild: tikspac.com. Stig-Arne äger aktier via Morris förvaltning och styrelseordföranden Lars Åke via Krefaktiv. Tillsammans äger de 47 % av bolaget.

VARFÖR ÄR BOLAGET BILLIGT?

Det är flera faktorer som gör att Tikspac är undervärderat i dagsläget. Inför bolagets årsrapport 2015 (bolaget har brutet räkenskapsår mellan juli-juni) ändrades ett par redovisningsprinciper som gav bolaget ”hicka”. Vissa inkomster redovisas nu senare än innan. Bolaget som redovisade vinster på 3 m 2014 tappade till endast 1,1 m 2015 vilket borde ha dragit ner intresset för bolaget.

Tikspac är mycket säsongsberoende där första halvåret som innefattar både semestertider och jul visar kraftigt negativt resultat, medans andra halvåret faller ut betydligt bättre. Första halvåret 2016 innehöll tillväxtkostnader i England, kostnader för att bygga om hemsidorna i fyra länder samt lite övrigt för totalt 1,4 mSEK. I och med den nya principen redovisades också ett negativt resultat men det var trots allt 1,3 mSEK bättre än förra året tack vare en ökad omsättning. I och med att bolaget har en hög andel repetitiva intäkter är det troligt att tillväxten fortsätter under andra halvåret.

Bolaget skriver dessutom av en goodwillpost med 1 mSEK årligen som uppkom via ett internt förvärv 2012. Denna post är väl dold då goodwill inte redovisas separat under immateriella tillgångar.

Sist men inte minst har ett konvertibellån precis förfallit och det kan ha funnits lite osäkerhet om hur bolaget tänkt finansiera detta. Konverteringsgraden blev dock överraskande hög trots att det var en ofördelaktig affär att konvertera och Tikspac tillförs 3,1 m kronor medans antalet aktier ökar med 890.000 till 8,51 m. Det återstår därefter ca 2,7 m konvertibler med ett nominellt värde om 1 kr som ska återbetalas 31 mars. Tikspac behöver således bara låna ca 3 miljoner för att återbetala dessa vilket inte skall vara något problem.

FINANSIELL HISTORIK OCH VÄRDERING

Tikspac historik matchar inte nuvarande redovisning. Fram till 2011 är det dotterbolaget Tikspac Norden AB:s siffror. 2012 – 2015 är koncernens. En förändring i redovisningsprincip som gjordes 2015 innebär dock att endast 2014 och 2015 matchar dagens redovisningsprinciper. Skillnaden är att bolaget inte längre får redovisa intäkter förrän stationerna är levererade. Differensen mellan de olika principerna redovisas separat i ett ordervärde för de stationer som ännu inte levererats. Ordervärdet uppgick till 3,25 m vilket är inkomster som kommer att falla in under året efter att stationerna har levererats. Eftersom kontrakten ligger på två år tillkommer lika mycket 2017. Tillväxtakten blev alltså lite dämpad av de nya redovisningsprinciperna. När ett CSR-projekt är färdigsålt och levererat faktureras sponsorerna för första året (av två). I bokföringen tas även fakturan för andra året upp som en försäljningsintäkt och i balansräkningen som en upplupen intäkt eftersom försäljningen redan är avtalad. Inkomster från RENT periodiseras däremot månadsvis.

Tilläggas ska också att bolaget hade en omsättning på hela 24 miljoner i dotterbolaget Tikspac Norden AB 2012. Det ska ha skett en del interna transaktioner där som inte gör siffrorna jämförbara med koncernens men jag är inte helt klar över vad mer som förklarar differensen. Det är även i dessa transaktioner som goodwillposten uppstår när Tikspac AB förvärvar ”Tiks-konceptet” av Tikspac Norden AB. Ursprungliga goodwillposten låg på 5 m och det återstår 1,5 år innan den försvunnit och riktiga intjäningsförmågan framträder. 2013 var ett svagt år där Tikspac tappade i försäljningen på grund av problem med att rekrytera säljare, bolaget hade också en annan vd under perioden och grundaren kom tillbaka och styrde upp skutan därefter.

Justerad resultaträkning för rullande tolv månader efter konverteringen och återbetalning av konvertibeln

Då andra kvartalet är betydligt starkare än det första landar justerade siffrorna för rullande 12 månader som redovisat ovan. Första halvåret 2016 innehöll förutom avskrivningen av goodwill även tillväxtkostnader i England på 600.000 samt kostnader för konferens, utveckling av hemsidor och grafisk profil på 800.000 kr. Jag räknar med att bolaget kommer att åka på konferenser och behöva uppdatera hemsidorna och den grafiska profilen även framåt, men till en kostnad av 200.000 i snitt per år i stället för en klump om 800.000 var fjärde år. Dessutom har konvertibeln konverterats och minskat räntekostnaderna. Jag räknar med att Tikspac behöver låna 3 m för att lösa återstående konvertibler och får betala 10 % i ränta för att vara konservativ . Justerat för detta landar NOPAT på 4,3 miljoner och resultatet på 4,1 miljoner.Capex har senaste åren landat på endast 100.000 så nästan hela summan kommer aktieägarna till godo. Till ett marknadsvärde (kurs 3,58) på 30,5 m landar justerat P/E således på 7,4 och EV/Nopat på 7,8.

Det är inte troligt att Tikspac kommer att redovisa så här fina siffror så länge tillväxten fortgår utan detta är bolagets intjäningsförmåga idag utan tillväxt. Därtill skulle bolaget kunna säga upp en del personal och spara ytterligare någon miljon om de slutade växa, men det är inget jag inkluderat här. Det hela visar att Tikspac är billigt bara mot att underhålla marknadsandelen på den nordiska marknaden och tillväxten är inget man betalar för så länge den är lönsam. Bolaget ser ut att kunna avkasta över 30 % på både sysselsatt och eget kapital just nu vilket bådar gott för en lönsam tillväxt framåt. Balansräkningen kommer troligen att vara i gott skick då bolaget inte behöver låna mer än 3 miljoner för att återbetala konvertibellånet. Det är inte omöjligt att bolaget lånar mer för att snabba på tillväxten dock vilket kan förändra siffrorna ovan en aning.

RISKER

Tikspac har en stark ställning och lång historik i Norden där affärsmodellen verkar fungera. I Europa är man endast inne i England men planen är att gå in i fler länder. Bara för att modellen fungerar hemma och i grannländerna betyder det inte att Tikspac kommer vara lika framgångsrikt överallt utomlands. Misslyckade tillväxtförsök utomlands kan kosta mycket pengar och den misslyckade satsningen av franchise-konceptet visar att bolaget inte har resan utstakad. Problemet med hundlortar finns dock även utomlands och bötesbeloppen för att inte plocka upp efter sin hund är betydligt större än i norden i flera länder. Vissa länder har i dagsläget sådana problem med hundlortar att dessa DNA-testas för att finna den skyldige! Behovet finns således, det gäller bara för Tikspac att hitta rätt vägar. Man kan tänka sig att konceptet kan vara svårt att sälja in om man inte känner till det sedan innan om man föreställer sig hur den inledande konversationen med kunderna kan låta. Norden är ganska glesbefolkat och flera europeiska länder borde ha fördelen av att koncentrationen av antal hundar per capita är större än här hemma.

Bolaget har tidigare finansierat tillväxten till stor del genom utspädning. I takt med att omsättningen och lönsamheten ökar borde bolaget kunna finansiera tillväxten med eget kassaflöde så till vida att inte takten skruvas upp alltför radikalt. Det finns även möjligheter att låna ytterligare kapital då finanserna är ganska starka i dagsläget.

Nytillsatte vd:n Stefan är ett oprövat kort. Aktieägarvänlig kapitalallokering är den viktigaste biten och där vet vi inte ännu hur Stefan presterar. Men troligen är det tillväxt som gäller en lång tid framöver, vilket också verkar logiskt med tanke på att de är först ut och kan skaffa sig konkurrensfördelar. Det gäller att Stefan inte bara satsar på kraftig omsättningstillväxt utan också värdeskapande sådan per aktie.

Bolaget är främst en mindre säljverksamhet som kan vara beroende av några få framgångsrika ledare eller säljare vilka kan vara svåra att ersätta snabbt.

Bolaget är ett riktigt mikrobolag. Oförutsedda kostnader har en förmåga att uppstå mellan varven och små bolag drabbas extra hårt när en stor del av vinsten försvinner. Det är rimligt att ta höjd för detta i värderingen. Samtidigt är dock potentialen mycket större än i de flesta stora bolag.

Det gäller att folk använder Tikpacspåsar och skapar en bättre närmiljö runt stationerna. Annars kommer kommunerna att tröttna och sponsorkundernas förnyelsegrad att sjunka. Konceptet har utvecklats fint så här långt.

SAMMANFATTNING

Jag gillar Tikspacs affärsmodell som genom sin samhällsnytta har en väldigt låg politisk risk samtidigt som den är kapitalsnål. Att bolaget har ett lågt marknadsvärde och dålig likviditet i handeln gör det ännu intressantare. Hundlortar är äckligt och även om Tikspac faktiskt råder bot på detta investerar många hellre i Tesla eller något annat fräsigt- vilket håller konkurrensen nere. Tikspacs värdering gör att bolaget är prisvärt utan tillväxt enbart mot dagens andel av den nordiska marknaden. Med en fot inne i England, fortsatta tillväxtmöjligheter i Norden och Europa samt en ny marknad i form av RENT-segmentet tror jag dock att bolaget har goda chanser att fortsätta växa. Kassaflödena börjar bli betydliga och avkastningen på sysselsatt kapital är mycket god samtidigt som det finns starka konkurrensfördelar och ett ”first mover advantage”. Aktieägarna borde kunna få en fin värdeskapande resa härifrån om inte bolaget får storhetsvansinne. I tillväxten finns också en ansenlig del av risken, en misslyckad sådan kommer att kosta kapital och en överdriven sådan kan komma att späda ut antalet aktier onödigt mycket även om bolaget har goda möjligheter att låna numera. Ägarsituationen är god och ledningen har erfarenhet från bolaget men kapitalallokeringsförmågan är okänd. Sammantaget ser det ut som ett hyfsat bra läge att plocka in ett litet lovande bolag som troligen Peter Lynch hade gillat.

Effnetplattformen var ämnad som en analys till Värdepappret. Vi kunde dock inte demokratiskt enas om en högsta köpkurs och valde att placera bolaget på ”för svår”-högen och bevakningslistan tills vidare. Dessutom blev bolaget utkonkurrerat av bättre case. Bolaget har dock potential och den som kan branschen eller följt bolaget historiskt kanske sitter på avgörande info om osäkerheterna. I så fall får ni gärna stänka lite bläck i kommentarsfältet.

Börskurs: 17,5 SEK

Börsvärde: 126,5 MSEK

Marknad: First North

Ticker: EFFN

P/E kassajusterat 16 (Effnet AB)

EFFNETPLATTFORMEN

Caset på 30 sec:Effnetplattformen är ett litet svenskt företag med två verksamheter, Effnet AB och ”Plattformen”. Effnet AB utvecklar och säljer programvarufamiljen Effnet Header Compression samt underhållstjänster till tillverkare av chipsets, protokollstackar, infrastrukturutrustning och terminaler inom främst telekom. ”Plattformens” affärsmodell består i att jämte teknikverksamheten skapa aktieägarvärde baserat på sin noteringsplattform, sin investeringskapacitet och sin kompetens att notera bolag och att driva noterade bolag. Bolagets ledning besitter ovanlig specialkompetens som resulterar i konkurrensfördelar – men samtidigt är bolagets akilleshäl. I dagsläget har bolaget ett gott försprång till konkurrenterna. Bolaget är intressant av flera anledningar som att Effnet verkar inom en marknad med för tillfället hög tillväxt samtidigt som att skalfördelarna är enorma och marknadsandelen mycket hög. ”Plattformen” har också en mycket fin historik av lönsamma strukturaffärer. Intjäningsförmågan är dold och marknadsvärdet är lågt. Alla fina egenskaper till trots finns samtidigt betydande osäkerhetsfaktorer, risker och frågetecken – vilket gör bolaget svårvärderat.

Effnetplattformen är ett litet Luleå-baserat bolag med endast fem anställda och en ovanligt aktiv styrelse. Bolaget är anonymt för de flesta. I och med sin något annorlunda affärsmodell har bolaget flera gånger bytt namn under åren och senaste noteringen skedde så sent som 2014. Därtill är marknadsvärdet lågt och likviditeten i handeln usel vilket alla är egenskaper som jag uppskattar.

Bolaget består av moderbolaget Effnetplattformen AB samt det helägda dotterbolaget Effnet AB. Bolagets strategi är att äga och utveckla teknikbolaget Effnet AB, och att använda Effnetplattformens struktur, kapital och kunskap till att assistera andra privata bolag som vill börsnoteras. Verksamheten är alltså indelad i två väldigt skilda segment – Effnet AB och ”plattformen”. Vi börjar med att låta bolagets vd presentera Effnet med text från årsredovisning 2014, då det är en ganska komplex verksamhet som är svår som utomstående att förbättra i skrift utan att försämra förståelsen.

EFFNET AB

”Effnetplattformen AB:s rörelsedrivande dotterbolag Effnet AB (nedan ”Effnet”) utvecklar och säljer programvarufamiljen Effnet Header Compression samt underhållstjänster till tillverkare av chipsets, protokollstackar, infrastrukturutrustning och terminaler inom främst telekom. Effnet Header Compression sparar bandbredd och ökar effektiviteten, hastigheten och tillförlitligheten för IP-trafik i mobila, fasta och satellitbaserade nätverk. Affärsidén för Header Compression-verksamheten bygger på en modell med återkommande intäkter. Modellen består av olika komponenter där kunden antingen betalar en direkt ersättning, en royalty per enhet eller en årlig avgift för licensen samt en årlig supportavgift. Royalty betalas normalt av en kund efter fullföljd integration av Header Compression och när försäljning kommit igång. En typisk säljcykel för Header Compression är mycket lång. Pionjärerna på olika marknader har gett oss välbehövliga genombrott genom åren och nu har vi börjat se andra följa i deras fotspår varefter behovet och nyttan av Header Compression tekniken blir mer och mer tydlig. En sådan utveckling hjälper oss att bygga upp portföljen av kontrakt som behövs för att stödja vår affärsidé och generera återkommande intäkter. Vi är lyhörda gentemot befintliga samt potentiella kunder och introducerar nya produkter för att möta deras krav. Det skapar goda möjligheter till både nyförsäljning och upprepad försäljning.”

”Vid IP-trafik skickas information som datapaket bestående av ett huvud och ett meddelande. Huvudet, som kan vara den största delen av ett paket, är i princip en adressetikett som informerar om paketets innehåll, ursprung och destination. Effnets Header Compression-produkter komprimerar huvudet på datapaketen, vilket frigör utrymme på datalänken och fler datapaket kan därmed skickas och överföringskapaciteten ökas. Den minskade storleken på data-paketen förbättrar även tillförlitligheten och kvaliteten i dataöverföringar genom att risken för störningar minskar. Effnet Header Compression ger störst användarvärde för applikationer som skickar många små informationspaket med relativt stort ”huvud”, till exempel Voice over IP (rösttrafik över Internet), Video over IP (bildtrafik över Internet) och multi-medietjänster, samt för mobilt IP som skickas via länkar med begränsad och kostsam bandbredd. Detta gör Effnets Header Compression produkter intressanta för bland annat tillverkare och underleverantörer till tillverkare av infrastrukturutrustning och terminaler till fasta och mobila nät, samt för tillverkare av utrustning för satellitnätverk.”

Bild:

http://www.effnet.com/ The Effnet Header Compression product family Effnets kunder verkar inom fasta och mobila telekomnätverk, satellitnätverk, offentlig sektor, publika och militära nätverk.

PRODUKTER OCH TEKNISK UTVECKLING

”Effnet erbjuder en komplett egenutvecklad programvarufamilj med ett starkt varumärke: ”Effnet – the Experts in IP Header Compression”. Dessutom har Effnet en effektiv programvara för integration, test och validering. Effnets Header Compression produkter är off-the-shelf-mjukvara som snabbt och enkelt kan integreras i kundernas produkter. För närvarande bedrivs dels utveckling av nya produkter och teknisk vidareutveckling av befintliga produkter, dels viss kundanpassning.

Header Compression baseras på flera öppna standarder, vilket innebär att grundprinciperna är allmänt kända. Effnet utvecklar implementationer av Header Compression som håller en mycket hög kvalitet och prestanda, vilket har visats i oberoende interoperabilitetstester genomförda av IETF (Internet Engineering Task Force), liksom tester genomförda tillsammans med kunder. Utvecklingen sker också i nära samarbete med forsknings- och standardiseringsorgan som IETF, 3GPP, 3GPP2, WiMAX Forum och WorldDMB. Effnet arbetar på att etablera Effnet Header Compression som de facto branschstandard inom telekom och för mobilt bredband, till exempel HSPA och LTE. Samarbete med nya partners som använder olika avancerade tekniska plattformar har fortsatt i syfte att öka prestandan på produkterna. Fortsatt interoperabilitetsarbete med olika bolag har ytterligare höjt kvaliteten på produkterna.”

MARKNAD

”Utvecklingen av den senaste 3G standarden Long Term Evolution (LTE), har stärkt behovet av Effnets produkter. LTE är helt baserad på paket-förmedlad kommunikation vilket innebär att man använder VoIP istället för kretskopplad rösttrafik. Uppgraderingen av WCDMA nätverk till HSPA har lett till kraftigt ökad datatrafik vilket också gynnar Effnets produkter som reducerar bandbreddsbehovet. Fastnätsoperatörerna, oavsett om de har fiber-, koppar- eller kabelnätverk, har bråttom att förse sina kunder med Triple-play eller till och med Quadruple-play, vilket möjliggörs av de IP-baserade nätverken. Utvecklingen driver satellitnätverken till att stödja All-IP och det militära seg-mentet anpassar sig till eller i vissa fall leder denna utveckling. IPv4 adresserna kommer att ta slut mycket snart och vi kommer därmed att börja se en övergång till IPv6. IPv6 ger ytterligare overhead och det kommer därmed bli ännu viktigare att reducera over-headen från pakethuvudena. Detta kombinerat med den ökande mängden användare och den ökade trafiken bygger upp Effnets framtida marknad.”

KOMMENTAR OM TEKNIKVERKSAMHETEN

Det är alltså en komplicerad verksamhet där tekniken för en utomstående är omöjlig att förstå fullt ut. Det kan försvåra beslutet om hur en uthållig intjäningsförmåga ser ut men Effnet har några speciella egenskaper som gör att bolaget är intressant att gräva vidare i.

Effnets affärsmodell är oerhört skalbar och dessutom kapitalsnål vilket resulterar i att inkrementell omsättning nästan rakt av landar på rörelseresultatet. Tillväxten kostar nästan ingenting. Under de senaste åren när omsättningen har ökat med 30 % har samtidigt vinsten dubblerats.

Effnet ligger långt före konkurrenterna i dagsläget. Stora företag http://www.effnet.com/pages/uk/customers.php som Intel och Qualcomm använder Effnets produkter. Man är en mycket stor aktör på en mycket liten marknad. Hur stor marknaden är idag kan vi bara gissa då ledningen inte vill avslöja några sådana siffror, men telekommarknaden är bolagets viktigaste och kommer att förbli så under en förutsebar framtid.

KONKURRENSFÖRDELAR

I dagsläget är Effnet den enda oberoende leverantören med en heltäckande produktfamilj inom Header Compression och får anses ha en fördel av att vara första oberoende spelaren på marknaden. Konkurrensen utgörs huvudsakligen av de större aktörernas interna utvecklingsavdelningar. Även i sådana fall, har Effnet lyckats övertyga kunder om fördelarna med Effnet Header Compression som erbjuder väl testade, fungerande Header Compression produkter med tillgång till support och uppgraderingar.

Jag mailade bolagets vd – Aniruddha Kulkarni och frågade hur han ser på marknaden på lång sikt samt vilka konkurrensfördelar de anser sig ha, svaret löd på följande vis.

”Vår produktfamilj – Effnets ROHC, är baserad på robusta

header compression-standards. Ja, dessa standarder är tillgängliga för alla men det är ett vida känt faktum att det handlar om komplexa algoritmer och protokoll som är svåra att förstå och tyda. Vi har varit involverade i standardiseringen och utvecklingsprocessen ända sedan tekniken föddes. Det är svårt för någon som vill ta sig an ROHC

implementeringen nu att skaffa sig den kunskap och förståelse som vi har byggt upp med tiden genom vårt tidiga aktiva engagemang i teknikutvecklingen. Vi har fortsatt att utveckla våra produkter ytterligare efter kundernas önskan och behov. Att leverera högsta möjliga kompressionseffektivitet till lägsta möjliga kostnad för systemresursen (CPU och minne) är en utmaning, det blir ännu svårare med tiden då fler aktörer går online vilket kräver en större bandvidd.

Men det är här vi utmärker oss och dessutom fortsätter att utvecklas.

Vi försöker inte konkurrera som marknadens lågkostnadsoperatör, utan vi adderar ett värde till våra kunders produkter och sätter priset därefter. Kommer det finnas andra företag som erbjuder ROHC-implementationer? Kommer fler företag utveckla ROHC inom bolaget? Ja, det är möjligt i båda fallen. I takt med att marknaden växer attraheras fler spelare, det är naturligt men vi har våra fördelar samt breda kundbas och vi tänker behålla det på det viset.

Det är möjligt att nya header compression-algorithmer och protokoll kommer att utvecklas, men jag tror inte att header compression-tekniken är utrotad om 20 år. Radioresurs är en begränsad och dyr resurs som måste användas effektivt.”

Sammanfattningsvis kan man väl säga att Effnet har ett fint försprång med sin specialkompetens som konkurrenterna inte besitter. Det kan kosta stora summor samt ta lång tid att ta fram nya produkter som skall testas i funktionalitet i stället för att köpa Effnets pålitliga. Dessutom binder Effnet kunderna via kontrakt, hur långa dessa är framgår dock inte.

Det saknas inte helt oberoende konkurrenter. Det finns andra aktörer som Acticom och Radiys men de verkar inte ha någon produktportfölj likt Effnet utan är nischade inom nischen. Sedan vet vi inte vilken kvalitet de håller heller.

LEDNING

Bolagets vd – Aniruddha Kulkarni (43 år) har varit delaktig i företaget över ett decennium. Med tanke på bolagets forskningshistorik inom nischen är det troligt att Aniruddha samt även andra medarbetare är kritiska för verksamheten. Styrelseordföranden Hans Runstam (60 år, 12 % av aktierna) samt ledarmoten Göran E. Larsson (73 år, 12 % av aktierna) är duktiga kapitalallokerare som vi ska se mer av under ”plattformen” nedan. Även dessa herrar är kritiska för verksamheten.

Ersättningsnivåerna och uttalandena är överlag blygsamma. Redovisningarna är mycket sparsamma då bolaget inte vill dela med sig för mycket info till konkurrenter och det kan vara svårt skapa sig uppfattningar om vissa saker.

FINANSIELL HISTORIK

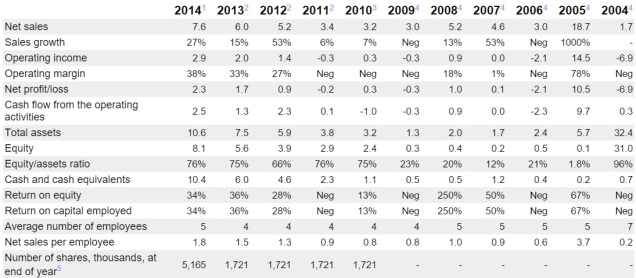

Bild: Effnet.com. Effnet AB:s historiska pro forma-siffror. Dessa siffror tar inte hänsyn till vinsterna från ”plattformen” nedan utan är separata för teknikdelen av företaget.

Effnet har en stabil historik men tillväxten har först tagit fart senaste åren. Vid bokslutet 2015 redovisades en omsättning på 11 MSEK och 5,5 MSEK i nettoresultat justerat för en reservering om MSEK 0,5 avseende osäkra kundfordringar. Vid en aktiekurs på 17,5 SEK värderas bolaget till 126 MSEK på börsen. Bolaget är dock helt skuldfritt och sitter på en nettokassa om 36 MSEK vilket gör att EV landar på 90 MSEK. Effnetplattformen värderas alltså kassajusterat till ca 16 x vinsten 2015. Medan omsättningen senaste åren ökat med 30 % har dock vinsten p.g.a. bolagets fina skalfördelar ökat 100 %. Skulle omsättningen öka med 30 % två år framåt betalar man bara för ca 2 års tillväxt innan bolaget värderas till P/E 8. Att så blir fallet är dock allt annat än solklart.

Nu har vi inte kikat på bolagets andra värdeskapande verksamhet ”plattformen” än, som också är orsaken till den kraftiga utspädningen av antalet aktier som skett. Bolaget har nämligen plockat in pengar för att genomföra sina strukturaffärer, vilka i sig historiskt varit mycket värdeskapande för aktieägarna, men de framgår inte av siffrorna ovan.

Effnet kommer de närmaste åren att ha en skyhög avkastning på eget och investerat kapital. Bolagets tillgångar består i stort sett enbart av en kassa. Frågan är hur mycket kapital som investerats i personalens kunskaper genom åren och i utvecklingskostnader av produkter som inte kapitaliserats. Bolaget har sen 2007 kapitaliserat ca 10 miljoner i utvecklingskostnader, hälften av dessa gjordes 2007-2008, men ledningen har forskat i tekniken i decennier. I dagsläget finns inga utvecklingskostnader kvar på balansräkningen, samtliga är avskrivna, vilket vittnar om att det är en snabbföränderlig bransch.

Reproduktionskostnaden av bolagets tillgångar och personalkunskap är troligen långt mycket högre än vad balansräkningen visar och förmodligen även anledningen till att bolaget saknar betydande konkurrens. I dagsläget är det billigare att köpa Effnets produkter än att ta fram egna för konkurrenterna.

PLATTFORMEN

”Plattformen” är alltså Effnetsplattformens andra värdeskapande ben. Plattformen är helt skild från Effnetverksamheten och drivs främst av de två storägarna, tillika styrelseledamöterna Hans Runstam och Göran E. Larsson. Både Hans och Göran har en gedigen historik i både Effnet och andra verksamheter.

Affärsmodellen består i att jämte teknikverksamheten skapa aktieägarvärde baserat på sin noteringsplattform, sin investeringskapacitet och sin kompetens att notera bolag och att driva noterade bolag. Normalt köper Effnetplattformen upp ett onoterat bolag genom en kvittningsemission. Teknikverksamheten Effnet och det nya bolaget knoppas sedan av i två olika och delas ut till aktieägarna. Historiken för denna del är smått fantastisk. Genom åren har bolaget varit med och noterat Sagax, Cassandra Oil, Nexam, Vigmed och Stendörren genom liknande förfaranden. I en informationsbroschyr bolaget släppte i samband med en nyemission kan man utläsa att den som köpte en aktie i dåvarande Effnetplattformen 2004, hade i februari 2014 erhållit en avkastning på över 1200 %, vilket motsvarar en årlig avkastning om drygt 28 % – där större delen av värdet kom från plattformens verksamhet. Konkurrensen här består främst av private equity-bolag som förvärvar privata bolag och ibland noterar dessa om de finner det förmånligt. Vet någon om avkastningssiffran 28 % ovan inkluderar att avknoppade bolag behållits fram till tidpunkten eller sålts av i samband med noteringen?

FALLSTUDIE: STENDÖRREN.

För att förstå denna verksamhet lite bättre kikar vi på den senaste strukturaffären som Effnetplattformen genomförde 2014. Bolaget hette då HCS Holdings och förvärvade aktier i det onoterade fastighetsbolaget Stendörren Fastigheter AB i syfte att snabbt genomföra en notering av Stendörren på First North. HCS startade då bolaget Effnetplattformen AB och placerade 100 % av aktierna i teknikdelen Effnet AB där. HCS bytte sedan namn till Stendörren fastigheter AB. Den som ägde en aktie i HCS innan affären fick sedan motsvarande andel i Effnetplattformen utdelade samt att 7 % av Stendörrens aktier tillföll Effnetplattformens ägare. Den som deltog i nyemissionen i HCS inför affären dubblade på ett år värdet på sin investering.