Företaget designar, utvecklar och tillverkar halvledare främst åt amerikanska försvaret och flygindustrin som där används i bla missiler, satelliter och aeronautik. Power Transistors, Hybrids, Fuel effect Transistors och Power Mosfets är dom fyra affärsindelningarna. Att vara underleverantör till försvaret har sina fördelar då man är garanterad vinst på sina vunna kontrakt. Det krävs också tillstånd från regeringen för att få bedriva verksamhet och sälja produkter till försvaret vilket skapar inträdesbarriärer och mindre konkurrens. Att Kinesiska kopior plötsligt dyker upp till halva priset är alltså inget oroa sig för. Dock är det nog viktigt vara en low cost provider för vinna kontrakt bland kvarvarande konkurrenter.

Dom flesta produkterna Solitron säljer tas också fram efter kundens specifika behov efter kontrakt har skrivits, vilket innebär att Solitron inte har några R&D kostnader samt att varulagret till största delen består av redan kontrakterade och rätt värderade produkter . Ingen digital teknik kan ersätta dessa produkter och ledningen spår att dom troligen alltid kommer tillverkas i viss utsträckning. Elektroniska komponenttillverkare har inte haft det lätt senaste åren och det finns ett flertal som handlats som net-nets.

Historik: Solitron Devices bildades 1959 i Florida och växte genom förvärv under 60, 70 och 80-talet. Under förvärvstiden drog bolaget på sig för mycket skulder. 1987 var rekordår för Solitrons försäljning innan den började falla. Bolaget hade därefter några tuffa år och nästan inga vinstgivande divisioner kvar men överlevde trotts allt fram till 1992 när bolagets anläggningar förstördes i en brand. Försäkringsbolagets utbetalningar drog ut på tiden och Solitron försattes i konkurs.

Efter branden omstrukturerades bolaget med ny ledning och började visa vinst igen 1997. Sedan dess har nuvarande ledningen varit väldigt skuldrestriktiv och Solitron är numera skuldfritt sittandes på en jättekassa samt handlas runt NCAV. Man har även ca $14m i kvarvarande förlustavdrag som löper ut först 2029 vilket gör att bolaget närmast är skattefritt ett bra tag framåt.

10års historik:

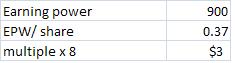

Företaget har alltså senaste tio åren visat positivt resultat samtliga år samt positivt FCF alla år utom 2013 då bla en stor minuspost i lager redovisades. Solitron är även lönsamt med ett snitt ROA på ca 7%, kassajusterar man blir ROA långt högre. Ingen större utspädning av aktierna har heller skett. Dock växer inte bolaget nämnvärt utan tillväxten har kommit av sig. Nuvarande intjäningsförmåga runt $900k utan tillväxt borde väl ialf vara värt ca 8x pengarna vilket isf skulle ge ett EPW på ca $3 per aktie. Justerar man EV för kassa/investeringar blir yielden närmre 30%. Intjäningsförmågan är dock dopad av förlustavdrag (NOLs) och om 15år kommer när avdragen upphör reduceras den med 42.8%. Mer om förlustavdrag efter analysen.

.

———————————————————————————-

Balansräkningen:

Bolaget handlas till drygt 1,1x NCAV diluted, dra av 5% för basic. Inga långsiktiga skulder finns med dock en ”off balance sheet” leasing på lokaler som inkluderats. Ser ingen större anledning diskontera för mycket i NCAV. Bolaget arbetar som sagt främst på kontrakt och behöver inte hålla onödigt lager. Råmaterial köps bara in för att fylla kontraktsbehovet, ibland kan dock mer köpas in när det finns en minimum gräns på vad bolaget får beställa.

Ger man en Graham multipel på 75% av Accounts recivible (trotts att amerikanska staten och försvaret är huvudkunderna), drar av 50% av värdet för råmaterialet i lagret samt övrigt landar NCAV på $3.41. Enbart kassan är värd $2.8 eller om man vill ge rabatt för historiskt dålig kapitalallokering med 25% över hela fältet blir rabatterad NCAV ca $2,8. Solitron löper dock ingen akut risk för konkurs utan överskottskapitalet skulle kunna tillfalla aktieägarna genom förvärv, utdelning eller återköp av egna aktier. Det är svårt se varför Solitron ialf inte skulle vara värt runt $6 genom att bara titta på siffrorna men det är inte helt problemfritt.

Kapitalallokering: Ledningen köper treasury bonds för det fria kassaflödet. Inga utdelningar och först 2012 skedde ett mindre återköp av aktier (ca 5%) efter diverse påtryckningar från amerikanska värdeinvesterare. Dom lyckades även få till ett årsmöte med bolaget som inte hade hållits på många år. Bolaget har en earnings yield på strax under 10% och skulle återköpen ta fart kan det bli en trevlig utveckling för aktieägarna, men man ska nog inte hoppas på för mycket närmsta tiden då ledningen och aktieägarna verkar ha olika intressen.

Ledningen: Bolaget har bara en person som CEO, CFO och chairman of the board, Mr. Saraf. Han är i 70års åldern och tjänar runt 50% av net income. Kan vara en av anledningarna till att han låter verksamheten vara överkapitaliserad och hellre lägger pengar på hög än berikar aktieägarna med utdelningar eller återköp. Han äger dock ca 28% av bolaget men driver det som om han var ända ägaren. Kommunikationen med aktieägarna var obefintlig i många år och först 2013 hölls ett årsmöte för första gången på länge.

Risker: Att försvaret eller regeringen skär i budgeten skulle kunna missgynna Solitron då det är största kunderna. Att ledningen byts ut mot ännu värre kapitalallokerare som föredrar bygga flashiga huvudkontor för pengarna etc. Att pengarna används till ett dåligt förvärv. Ett kontrollbyte skulle kunna göra att bolaget tappar sina förlustavdrag se ”värdet av förlustavdrag” senare.

Slutdiskution: En netnet med stabilare verksamhet blir nog svårt hitta. Ledningen är dock störst faktorn för avgörandet av avkastningen. Teoretiskt skulle dom med en earnings yield närmre 10% lätt kunna skapa 20% avkastning genom att återköpa 10% av utomstående aktier årligen eller ännu hellre så mycket som möjligt nu när priset är fördelaktigt. 60% av kassan består av treasury bills och borde därmed inte behövas i verksamheten. Det motsvarar potentiellt återköp av 60% av bolagets aktier till nuvarande värdering. Bolaget handlas runt NCAV men Net-Nets med högre säkerhetsmarginal har nog sällan bättre likvidationsvärde än vad Solitron har. Dessutom har man en lönsam business med ialf någon inträdesbarriär. Till dagens pris på $4.2 finns det ganska god säkerhetsmarginal på det beräknade intrinsic value om ca $6 där $3 motsvarade EPW och $2.8 kassa. Risken ser inte heller så farlig ut tycker jag då värderingen vilar på två ben med kassan och NCAV som krock-kudde. Det troligaste scenariot är väl dock att kassaflödet fortsätts investeras i treasury bonds, isf borde man ialf kunna räkna med strax över 10% avkastning inflationsjuserat tills vidare. Huvudpersonen är dock på ålderns höst och en ny ledning kan både betyda förbättringar och försämringar. Flera amerikanska värdeinvesterare har aktier i bolaget och har aktivt bidragit till att lite återköp av aktier har gjorts samt att årsstämman återupptagits senaste året. En riktig ”värdeaktivist” vid namn Nicholas Swenson har nyligen tagit position och yrkar på återköp av aktier samt byte av styrelsemedlemmar . Återstår att se om förbättringarna för aktieägarna fortsätter eller om bolaget faller tillbaka i gamla vanor. Det kan också finns värde i förlustavdragen. Nedan följer lite generella tankar samt hur det kan påverka Solitron ifall ett förvärv görs, något styrelsen ialf var öppna för på årsmötet. Dock är jag inte säker på om förlustavdragen går att använda på alla typer av förvärv, om det måste gå under Solitrons nuvarande verksamhet etc. Någon läsare kanske har bättre koll på läget?

Spaltmetrar med djupare läsning om Solitron finns här:. http://www.oddballstocks.com/search?q=solitron

http://valueprax.wordpress.com/2012/09/26/my-bizarre-treatment-at-the-hands-of-solitrons-board-sodi-corpgov/

——————————————————————————–

Värdet utav förlustavdrag (NOLs)

Förlustavdrag kan man betrakta som en ”immateriell skattetillgång”. Solitrons $15m i förlustavdrag bolaget har kvar kan resultera i att öka bolagets värde ytterligare, hur mycket är svårt säga utan veta hur eller om dom kommer användas. Men om man antar en skattesats runt 30% måste bolaget tjäna ca $45m innan år 2029 för utnyttja dom till fullo. Med dagens takt runt 900k årligen skulle man hinna tjäna $13.5m. Det vore alltså en stor fördel om Solitron genomförde ett lönsamt förvärv för kassan istället för köpa T-bills.

Jag kommer hypotetiskt anta att Solitron köper ett bolag för en stor del av överskottskassan som nu ligger i T-bills, $6m för se hur värdet på NOLs kan se ut. Förvärvet tjänar 10% ROE efter skatt. Inkluderar vi bolagets förlustavdrag blir ROE 14.28% eller 42.8% högre (14.3/10)=0.7). Värdet på bolagets intjäning stiger alltså med 42.8% med NOLs under perioden och förvandlar ett medelmåttigt bolag till ett helt ok bolag medans förlustavdragen är möjliga. I USA kan man max ha förlustavdrag i 20år och Solitron har alltså 15 år kvar. Värdet på NOLs växer dock om du har ett tillväxtbolag och kan återinvestera kassaflöde i bolaget. Bolaget kan även ta upp lån för bättra på hävstången och öka möjligheten nyttja förlustavdragen fullt ut.

Bilden nedan föreställer 3 olika förvärvs scenarion, alla med och utan NOLs så 6st olika utfall för få lite ”GPS” på värdet av NOLs.

1, Solitron köper ett bolag för $6m med 10% ROE efter skatt utan tillväxt och placerar hela kassaflödet i T-bills med 5% ränta.

2, Solitron köper ett bolag för $6m med 10% ROE efter skatt med tillväxt och hela kassaflödet återinvesteras i verksamheten.

3, Solitron köper ett bolag för $12m ($6m cash + $6m lån med 5% ränta) med ROE på 10% efter skatt och lånen amorteras av med hela kassaflödet tills dom är skuldfria, sen återinvesteras hela kassaflödet i verksamheten.

CAGR för dom olika scenariorna på Solitrons $6m investeringar:

Nu är det inte säkert att Solitron kommer kommer nyttja sina förlustavdrag genom förvärv då Saraf dels är i 70 års åldern och dessutom en försiktig herre som föredrar jobba skuldfritt samt lägga kassan på hög, kanske pga egna incitament?.

Vid ett eventuellt uppköp försvinner förlustavdragsfördelarna då dom är bundna till Solitron. Också om kontrollen över bolaget förändras försvinner avdragen. För att det ska räknas som att kontrollen har förändrats måste 50% av aktierna byta ägare över en 3 års period, småtransaktioner är inte inkluderade utan bara poster över 5% räknas av IRS. .

Vad tycker ni om Solitron samt vad har ni för tankar om värdet av förlustavdrag ?

Här är en mycket bra artikel i ämnet:

http://microcapclub.com/2013/08/value-net-operating-losses/