TGS-NOPEC är en världsledande och global leverantör av seismisk data (geologiska kartor). Bolaget bildades 1998 genom en sammanslagning av två bolag. Amerikanska TGS verksamt i Mexikanska golfströmmen och norska NOPEC verksamt i Nordsjön. Båda redan inriktade mot ”multi-client seismic data”. Nuvarande bolaget är verksamt i Syd-Amerika, Europa, Afrika, Asien and Australien men inkomsterna sker till största delen i amerikanska dollar vilket också är valutan TGS redovisar i. Så här förklarar dom sin verksamhet i årsredovisningen från 1998:

”TGS-NOPEC is a leading global provider of multi-client seismic data and associated products to the oil and gas industry. Oil companies use this seismic data to explore for and develop oil and gas deposits. TGS-NOPEC specialises in the planning, acquisition, processing, interpretation, and marketing of non-exclusive surveys worldwide.

Seismic data is the only rigorous way to physically map sub-surface geology in order to determine where to drill for oil and gas. Oil companies can obtain seismic data either by hiring a seismic contractor and paying the full cost and profit to the contractor, or by purchasing a license to use multi-client data already acquired by a contractor.

In the multi-client model the contractor develops, manages, quality controls and markets the project. In this case the contractor remains the data owner. Multi-client data is offered to oil companies on a non-transferable user license, usually prior to application for acreage in connection with licensing rounds. Hence, the multi-client model offers both cost and time advantages for the oil companies. The contractor usually reduces the risk by securing pre-financing from oil companies in return for discounted prices.”

Affärsmodellen verkar inte helt okomplicerad till en början men är egentligen lätt förstå. TGS skapar detaljerade digitala kartor över havsbotten och land som dom licensierar ut till olje och gasbolag för att dom ska kunna hitta attraktiva områden borra på. Bolagets geologiska kompetens och viss teknik är svårare förstå fullt ut.

Mer om affärsmodellen snart men först en titt på lönsamheten:

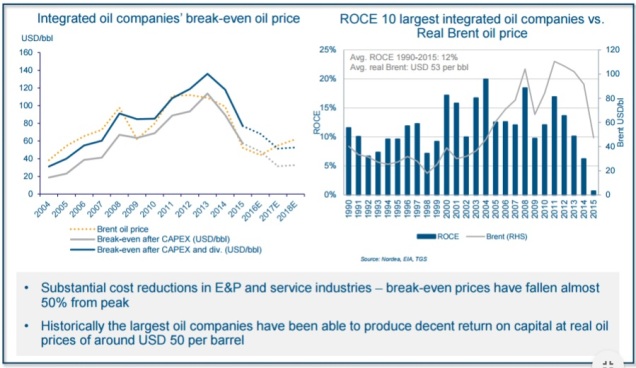

TGS har en rörelsemarginal på nästan 44% i snitt mot branschens 13.5%, 15års snittet på ROE landar på 25.7% med en variation mellan 15-36% samt ROIC på 22.5%. Det är långt över snittet i branschen och då är bolaget dessutom skuldfritt!

Så hur är då denna lönsamhet möjlig?

Affärsmodell: Bolaget äger till skillnad mot övriga i branschen nästan inga fasta tillgångar som fartyg eller teknisk utrustning utan hyr allting efter förutsättningarna för varje projekt. Dessutom skiljer sig affärsmodellen åt. Standard modell i branschen är ”Geophysical services business” som översatt ser ut såhär:

Traditionella seismikbolaget svarar kundens behov via offert -> klienten betalar projektet -> klienten äger datan.

Till skillnad från TGS modell där bolaget jobbar aktivt i samröre med olje och gasbolagen för hitta potentiella projekt. Klienten eller klienterna betalar sen TGS i förskott för att utföra projektet. TGS hyr fartyg och utrustning och genomför projektet. Efter kartdatan är insamlad behåller TGS rätten till datan och kan licensiera ut den till andra aktörer.

Man kan säga att 2d seismisk data används för få en överblick på ett stort område. 3d seismisk data för att hitta närområdet till ett borrhål och wide 3d seismisk data för träffa exakt rätt. Dom olika typerna kostar olika mycket producera och licensiera. 2d är billigast och wide 3d dyrast och det är rejäla prisskillnader. Modellen resulterar enligt TGS i:

• Strong balance sheet provides flexibility

• Unique high-quality data in the right place at the right time

• Multi-client model allows customers to access data at a reduced cost.

• Vendor neutral philosophy allows access to capacity and technology as needed

• Project modeling and investment merit drive major project decisions

• Diversified portfolio with a variety of data types and geographical locations covering frontier, emerging and mature markets

Det har hittills varit en överlägsen strategi i både goda och dåliga tider, så här skriver bolaget om affärsmodellen mitt i krisen i en årsredovisning från 2009.

”The Value of Our Business Model

Throughout TGS’s history as a public company we have emphasized the value of having a flexible business model and a strong balance sheet. When oil prices hit $10/barrel the 4th quarter of 1998 – marking a distinct trough in the oil industry business cycle – our lean fixed cost base, strong balance sheet and unique business model enabled TGS to not only withstand that disruptive period, but to expand and gain market share.

At that time, however, critics claimed that our business model would not perform equally well at the peak of a cycle. 2008 was clearly the peak of our most recent cycle and even when faced with constraints on vessels and personnel, TGS’s model performed well and we once again delivered exceptional performance.

Today we know that our business model has been well tested. And today, perhaps more than ever before, we believe its resilience to be of critical importance to our success. In an operating environment shaped by an unprecedented collapse in the credit markets and a precipitous decline in oil and gas commodity prices, we believe our model, our solid balance sheet and our healthy cash position will enable TGS to navigate the downturn and emerge with a significant competitive advantage when economic and industry conditions improve. We believe the long-term future of the seismic business is compelling. We also believe TGS will be at the forefront of that future”

Utöver multi client modellen som utgör närmre 90% av omsättningen får man runt 3% av omsättningen från kontraktmodellen och ca 8% från GPS sidan av företaget som består av andra tjänster kopplade till bolagets bibliotek eller geofysiska kunskaper.

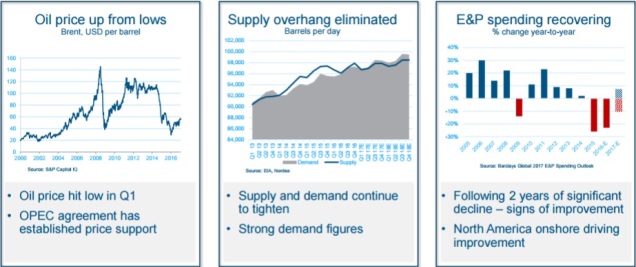

Ser man på branschens investeringar i geologiska kartor så ökar dom hyfsat stadigt, om än inte i TGS tillväxttakt. 2010 skedde oljeutsläpps olyckan i mexikanska golfströmmen, ett kris år för branschen men TGS klarade sig bra och passade på dubbla investeringarna.

TGS investeringar visar att dom inte korrelerar med branschens utan kan utnyttja sin snabbrörliga affärsmodell till att öka investeringarna när priserna är fördelaktiga.

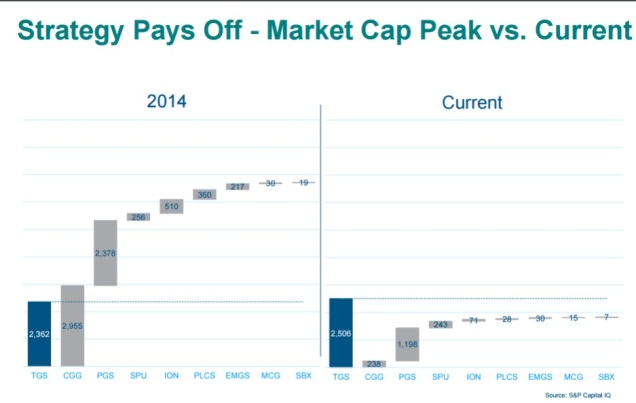

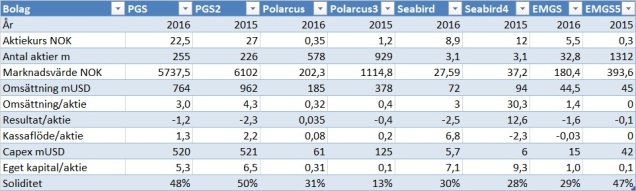

Bilden nedan är marknadsandel i % för dom fem största seismiska data bolagen i förhållande till varann, endast TGS är multi client inriktat och har dubblat sin marknadsandel på 10år. Annars är det bara CGG som ökat sin marknads andel med ca 20% resten tappar. Fugro redovisar dock i euro mot övriga i dollar så kan skilja lite men tyckte det inte spelade så stor roll.

Total och individuell omsättning i $m för top 5 och lite intressant att den toppade 2008. TGS har dock ökat sin omsättning med 64% sen dess medan resten har tappat, hela marknaden har dock växt här och antagligen har mindre aktörer utanför top 5 tagit marknadsandelar av dom större (utom TGS). Även här Fugro i meuro. Totalomsättningen har ökat ca 280% för top 5 på 10år. TGS omsättning har ökat ca 550% och har alltså växt dubbelt så fort som övriga. Vet inte om man kan dra så mycket slutsatser om marknaden när dom inte använder samma affärsmodell. Multi client verkar ju vara vinnaren på bekostnad av den traditionella och TGS konkurrens borde öka framåt. Positivt är att marknaden är väldigt stor och TGS har bara 11% av top 5 idag.

Kapitalallokering::TGS investerar större delen av kassaflödet i databiblioteket. Med 22.5% ROIC är det bästa sättet skapa värde åt aktieägarna. Bolaget genomför även en del förvärv, mindre teknikbolag med en fördelaktig teknik som kan överföras till TGS gamla bibliotek har förvärvats. Men även förvärv av enbart databibliotek genomförs om det anses fördelaktigare än något man kan producera själv på marknaden. Priset på bolagsförvärv av dom jag tittat på har legat från 1.3- maximalt 2.5 x bokvärdet med majoriteten mot den lägre halvan, i den högre halvan förklaras köpet av synergi effekter från förbättrad teknik.

Aktieåterköp förekommer till och från och antalet aktier har minskat från 109m 2004 till 103m 2012. Innan årsskiftet ska $5m ytterligare spenderas på återköp av egna aktier. Totalt finns tillstånd återköpa maximalt 10% av utomstående aktier.

Utdelningarna började först 2010 men har sedan dess betalats ut kontinuerligt och ökat årligen. I dagsläget handlas aktien till en utdelningsprocent på runt 5.5%. Har inte hittat någon utdelningspolicy men ledningen har nämnt att man ialf har som ett mål att inte sänka utdelningen. Kan tycka det är lite synd med 22.5% ROIC men också svårt veta hur mycket bolaget kan växa. Ska bli intressant se hur dom gör med utdelning och återköp i vår nu när kursen verkar attraktiv.

Styrelsen har även ett optionsbonus program och verkar max kunna späda ut antalet aktier med ca 1%. I snitt har $8m årligen tillfallit ledande befattningshavare. Ingen större summa i sammanhanget och mtp den fantastiska historiken kan det kännas befogat.

Ledningen berättar i Q3 earnings call att man inte hittat tillräckligt många projekt investera i som uppfyller deras avkastningskrav och har därför avstått hellre än att sänka kravet. Förseningar i tillstånd hos vissa projekt har dragit ut på tiden och korrelerar till viss del med att antal projekt investera i . Ledningen säger att man ser till aktieägarnas bästa och hellre väljer avstå än att investera pengarna i mindre lönsamma projekt, vilket jag gillar starkt.

Konkurrensfördelar: Jag tror att bolagets bibliotek är en vallgrav i sig. Genom affärsmodellen delar TGS på kostnaderna för att producera datan samt binder kunden(rna) via pre-funding. Det betyder att TGS har sålt datan en gång redan när den produceras. Antar man sen att kartdatan säljs lite billigare andra gången finns det ingen vits för en konkurrent samla på samma data då TGS redan säljer den billigare än vad dom kan göra. Och för att återskapa TGS befintliga bibliotek skulle det ta många år och kosta massor av pengar. Mao är alltså reproduktionskostnaden långt över bokvärdet och en förklaring till TGS intakta vallgrav. Mer om nuvarande bokvärdet under värdering.

För få bort TGS som marknadsledare behöver man alltså bli effektivare och billigare på att identifiera möjliga projekt och knyta samarbeten med olje och gasbolagen innan TGS. Räknar med att konkurrensen kommer tillta från fler bolag som satsar på multi client modellen men TGS har en marknadsledande position inom MC, 15års försprång och kunskap samt en skuldfri balansräkning. Dessutom tappar dom traditionella seismikbolagen marknadsandelar. Det finns också stora skalfördelar med ett större bibliotek. För att få råvarubolagen att pre-funda projekt lär det krävas ett bra trackreckord på att man kan leverera slutdata som gör att dom kan träffa rätt.

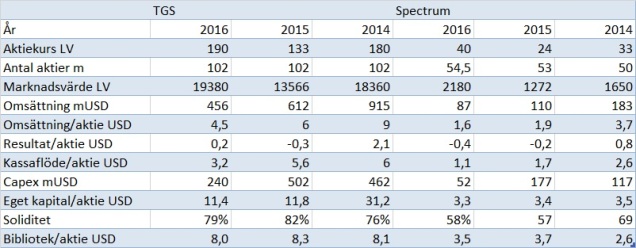

Det finns ett par små konkurrenter med liknande affärsmodell som TGS. Avknoppningen Spectrum ASA från 2009 är en. Tydligen jobbar förre TGS cfo´n åt bolaget och deras investor presentationer påminner starkt om TGS dito. http://www.spectrumasa.com/wp-content/uploads/Q3-13-Final-Pres.pdf. Även intressanta Pulse Seismics som jag också äger lite aktier i driver verksamhet åt multi-client hållet utan fasta tillgångar men dom opererar bara ”onshore” i Kanada och TGS har nyligen blivit en konkurrent till dom iom förvärvet av Arcis Seismic Solutions Corp. Rekommenderar mer läsning om pulse via länkarna nedan.

Skulle även vilja nämna något om den kreativa bokföringen som gör att värdet på biblioteket skrivs av på max 4år. Datan återstår även efter det och kan generera mer intäkter, speciellt när det kommer ny teknik som bolaget kan använda på den gamla datan för att sälja den ännu en gång. Senast 2011 skedde ett sådant förvärv, Stingray geophysical Ltd.

Utöver det försöker även TGS vidga vallgraven genom att erbjuda kringtjänster till sitt bibliotek som data processering etc. Bolaget själva anser sig ha följande konkurrensfördelar.

Asset light business model

• Flexibility

• Investment decisions not driven by vessel utilization

Quality

• Financial position, balance sheet

• People and culture

• Project development

• Customer service

• Sales and marketing capabilities

• Data processing

• Geoscience

Global

• Data library

• Geographic knowledge

• Customer relationships

• Operations and project management

• Sales and marketing reach

• Leadership in mature basins

• Leadership in frontier basins

Ledningen och ägare: Nuvarande CEO Robert Hobbs verkar vara en kompetent person som har suttit på posten sen 2009. Hans innehav är 26k aktier värda runt 4mNok samt 100k optioner. Styrelse ordföraren Hank Hamilton äger hela 1350k aktier och övriga styrelsen mellan 3-10k.

Tycker dom gör ett bra jobb med kapitalallokering och presentationer för aktieägarna.

Earning callsen rekommenderas och ökar ialf mitt förtroende för ledningen.

En tydlig storägare saknas i bolaget och FOLKETRYGDFONDET är största ägare med ca 9m aktier

Analytikernas estimat för TGS till 2015 nedan.

Risker: Utsläpps olyckor som BP´s 2010 kan påverka bolaget i säkert ett par år och kursen har historiskt varit otroligt volatil även om dom klarat sig bra jämfört med konkurrenterna. Världen behöver dock olja och gas i sin nuvarande form vilket gör oss beroende av TGS så i långa loppet tycker jag inte det är en särskilt stor risk. TGS har inga fartyg som blir ståendes utan brukar passa på öka investeringarna när priserna är låga. Tror man att världen går mot ett mindre olje och naturgas beroende/tolerans inom snar framtid finns det en risk även där. Känns bra ha Buffet på sin sida efter BRK köpet i Exxon. TGS aktiepris fluktuerar faktiskt mindre än marknaden i förhållande till oljepriset. Att aktiekursen är volatil anser jag inte som en risk i sig.

Ny förbättrad teknik hos någon konkurrent får väl anses som en risk men även här är TGS mer flexibelt än andra bolag då man hyr mycket utrustning och snabbare kan byta upp sig.

Det finns även en stor dollar exponering då nästan alla av bolagets inkomster sker i U.S dollar. Dock skattar bolaget runt 2/3 i Norge så den totala skattesatsen landar runt 31%.

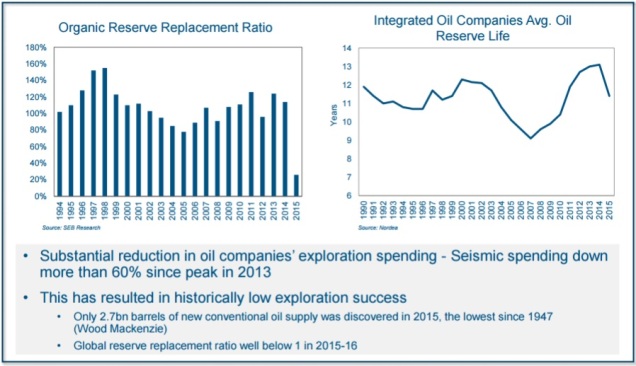

Värdering: TGS-NOPEC får anses vara ganska cyklist. Historiskt har TGS haft en ratio på runt 2.7x MultiClient-sales/MultiClient avr 4year investment. Målet ligger mellan 2-2.5x. Senaste åren har ration legat neråt 2.2 men återhämtade sig 2012. 2013 blir återigen under snittet dock enligt ledningen främst pga förseningar i olika projekt och vilket kan få stora genomslag på resultaten under enstaka kvartal och även år, mer om det under slutsatser. Avskrivningarna på ny data tar max 4 år men iom TGS effektiva försäljning har det gått ännu snabbare än så. Efter dom 4 åren finns datan fortfarande kvar och kan genera framtida intäkter.

Styrelsen svarade nyligen i ett earnings call att ration troligen ökar om tillväxten planar ut framåt. Räknar vi på en ratio på 2.5 betalar vi strax över nuvärdet på biblioteket plus net current assets, men en stor del av kassan krävs nog för driva bolaget. Det finns även ytterligare lite fasta tillgångar i bolaget. Bokförda värdet på biblioteket har ökat med 500% senaste 10 åren.

Det är inte helt lätt förutspå bolagets nuvarande intjäningsförmåga. Historiskt ligger owner earnings ganska långt över net income (jag har räknat exkl förändring av rörelsekapital då jag inte räknar med tillväxt, inkl ligger dom ännu högre, kommentarer på detta uppskattas). Dock har senaste åren utom 2012 varit mindre lönsamma än normalt, BP´s oljeläcka 2010 spelar nog in en del här. År 2012 hade bolaget rekord och owner earnings på ca $420m. 2012 sticker ut som ett engångs år men ser man 10år bakåt ligger det strax över snittet i förhållande till värdet på kartbiblioteket.

Jag gjorde en tabell med ett earnings power value på $300m som jag anser vara en ganska rimlig summa. Den baseras på att snittet av 2010-12 års owner earnings var $258m. Värdet på biblioteket nu är 30% högre än snittet då och jag ökade intjäningsförmågan med hälften av det, 15% för vara konservativ. TGS ser även ut få en net income för 2013 runt $250m, men har då betalt ovanligt mycket skatt och sänkt omsättnings prognosen med 22%. Ett snitt av ROE ger $330m. Men det finns utrymme för skilda åsikter här.

Growth value matrix: Formeln visar med vilken mängd EPW ökar med vid olika tillväxt och förhållande mellan ROC/R.

ROC=return on capital, R= cost of capital, G= Tillväxt%

Använder ROIC istället som ligger på 22.5% i snitt och en kapitalkostnad på 11.25% för få en jämn relation (bolaget själva skriver wacc på 10% i ROCE grafen tidigare och det riktiga värdet kan diskuteras) hamnar vi i C kolumnen. Med en nuvarande tillväxt över kapitalkostnads procenten går värderingen mot oändlig. En sådan tillväxt är omöjlig i långa loppet. Exakt var den hamnar i relation till kapitalkostnaden mellan 1.17-2.5 vet jag inte utan nöjer mig med att ha det som säkerhetsmarginal.

Slutsatser: TGS är ett bra bolag med konkurrensfördelar. Kanske t.o.m ett fantastiskt bolag då dom har pricing power på biblioteket. När väl datan är insamlad är det ovanligt att en konkurrent samlar in samma data vilket sätter TGS i en monopolsituation. Om en kund vill köpa data över ett område TGS redan fotograferat har dom två val, hyra en konkurrent och samla in all data på nytt vilket skulle kosta mycket mer eller bara köpa av TGS direkt. TGS har dock ett beroende av att förnya sitt bibliotek till skillnad mot tex Coka Cola som har sålt samma produkt i 100år.

Branschen är visserligen beroende av teknisk utveckling men det är inte en teknik det hänger på utan varje projekt kan anpassas efter dess specifika förutsättningar. Det är mer som att investera i fotografbranschen än kamerabranschen, man försöker hålla sig uppdaterad med senaste tekniken för vara konkurrenskraftig och erbjuda bästa kvalitet till kunderna. Dock svårt avgöra hur stora konkurrensfördelar det ger en enskild aktör. TGS nämner det ialf inte direkt under sina konkurrensfördelar. Teknikförvärven bolaget genomför handlar mest om tekniker för att förbättra kvalitén på gamla data så att dom kan säljas igen. Det kan väl ses som en bonus. Men man ska nog inte utesluta att en revolutionerande teknik kan sätta TGS i trubbel.

Nuvarande problemen är att bolaget har sänkt sin omsättnings prognos för 2013 två gånger under året med totalt ca 20% vilket resulterat i fallande kurs. Som tidigare nämnts har bolaget förklarat det hela med förseningar i projekt. Främst tillstånd att få producera kartdata i Australien har dragit ut på tiden. Det har också varit förseningar i ett U.S land projekt samt färre projekt än normalt där TGS kan få ut rätt avkastning (vilket till viss del korrelerar med förseningarna). Q3 earnings call rekommenderas här. Tydligen har det skett en liten islossning i Australien och U.S projektet rullar nu igen och med lite tur kan det hela resultera i ett starkt 2014 istället. Fortsätter tillstånden och lönsamhets problemen i nya projekt kan nog kursen fortsätta neråt istället, vd säger att han inte ser någon trend i problemen utan problemen existerar för hela marknaden tillfälligt i ett par regioner. Något hålla koll på framåt tillsammans med teknikutvecklingen i branschen. Branschen spår också avmattning i tillväxt kommande åren efter en mycket kraftig tillväxt från 2011. TGS ser möjligheter att öka investeringarna precis som 2010. Konkurrensen inom multi client ökar medans traditionella aktörer tappar marknadsandelar.

Enda punkten jag är direkt missnöjd med utöver nuvarande problemen är att det saknas en storägare i bolaget. Dock är det inte tillräckligt för att fälla TGS som investeringscase då resten av punkterna är riktigt starka.

Aktien handlas idag mellan 140-150Nok från tidigare topp runt 231Nok i april med en enligt mig beräknad owner earnings yield (exkl tillväxt) runt 13 % och det känns billigt i dagens börsklimat. Dessutom är bolaget skuldfritt och har möjlighet öka hävstången med belåning.

TGS visar på fina kvalitéer med någon form av vallgrav, pricing power på biblioteket och dessutom tillväxt med dubbelt så hög avkastning på kapitalet än kapitalkostnaden inom vallgraven. TGS marknad växer och oddsen att TGS med sina kvalitéer kommer växa vidare minst i marknadens takt känns goda. Även ledningens kapitalallokering bådar gott för aktieägarna.

Tror inte jag har någon edge mot marknaden i TGS som är ett relativt stort bolag, möjligen är jag mer långsiktig och hen agerar kortsiktigt på bolagets problem och sänkningar av prognosen för 2013.

Warren Buffet ägde en gång i tiden ett bolag som var inriktade på oerhört detaljerade stadskartor, deras huvudgrupp var 30 brandförsäkringsbolag. Den vallgraven höll i 75år och gav en fantastisk avkastning innan den vart förstörd av ny digitalteknik. Får se hur det slutar för TGS. Mer om Buffet historien går läsa via punchcardbloggen i länken nedan.

Beräkningar: Owner earnings

Underhållscapex

Jag hittade TGS via bloggen nedan som jag har lånat mycket tänk ifrån men saknade lite saker som jag kompletterat med. Råder ingen köpa efter min analys utan att skapa en egen uppfattning först. Vad tror ni är TGS ett bra bolag till ett bra pris eller har jag missat något? Bolagets presentationer ger en bra bild av verksamheten.

http://www.tgs.com/investor-relations/investors.aspx

http://valueandopportunity.com/2013/11/27/tgs-nopec-isin-no0003078800-an-outsider-company-buffet-would-buy-if-he-could/

http://www.nordnetbloggen.dk/hvem-er-vinderen-indenfor-geofysik/19/11/2013/

Mer läsning om Pulse Seismics: http://moatology.com/tag/psd-to/

http://punchcardblog.wordpress.com/2013/11/27/pulse-seismic-a-wide-moat-company-drowning-in-cash/