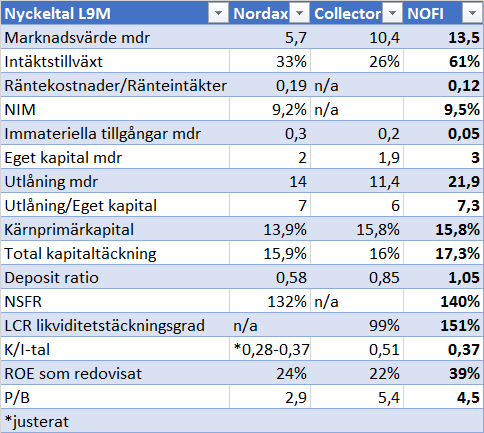

Kort post relaterat till en fråga om vad som gör att NOFI överavkastar. Några nyckeltal för NOFI, Collector och Nordax under perioden Q1-Q3 2016. Jag är inget jättefan av nyckeltalsjämförelser utan att lägga ner en rejäl möda på att justera det rättvist (och helst över tid) vilket jag inte gjort här och således kommer inga P/E-tal etc. Men det kan ändå vara lite intressant att kika på vissa mer konkreta nyckeltal, för att förstå varför NOFI överavkastar – så som hur upplåningsräntan skiljer sig, depositions-ration (inlåning / utlåning ) etc. Slängde även in ett par kapitaltäckningsrelaterade tal samt lite annat att relatera det hela med. Monobank och Komplett bank utelämnades då de har för kort historik.

Värt att nämna är att NOFI:s K/I-tal ligger på 0,27 i Norge vid Q3. En stor del av konkurrenternas intäktstillväxt är ej hänförligt till organisk tillväxt utan beror på valutaförändringar och/eller annat oorganiskt. Överlag ser NOFI förhållandevis fint ut.

——————————————-

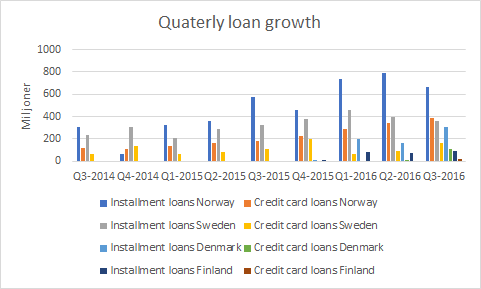

Jag misstänker f.ö. att anledningen till kurstappet vid Q3-rapporten beror på att NOFI minskade tillväxten av nya blancolån under kvartalet i förhållande till Q2 både i Norge och Sverige.

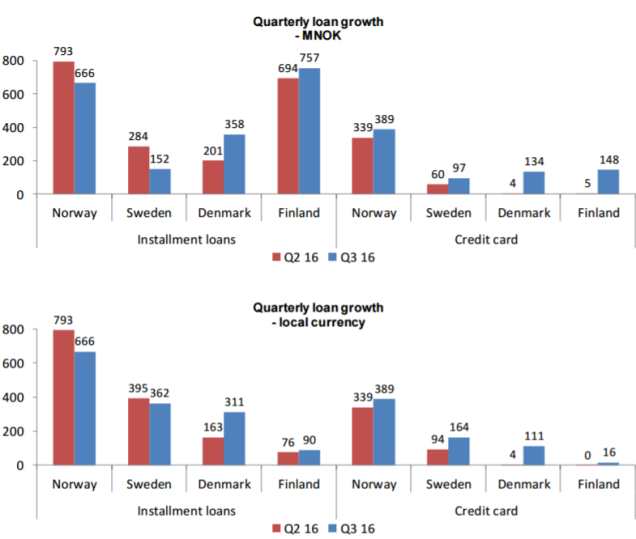

Tillväxten i lån per kvartal räknat i lokal valuta de senaste 2 åren ser ut på följande vis.

Förhållandevis stora fluktuationer mellan kvartalen. En ganska stabil, dock ej stegrande tillväxt i Sverige senaste året, medan övriga marknader går starkare.

Du borde inkludera Resurs Holding i din jämförelse, dess nyckeltal ser helt klart mest attraktiva ut i sektorn.

De fanns inte med över listan på NOFI:s största konkurrenter vad jag vill minnas men skall ta en kik på bolaget.

Jag tycker du verkar vara väldigt gedigen och duktig. Har själv investerat mycket pengar i norsk seismik. Pratade med någon från värdepappret för ett tag sedan, var det du?

//David

Tack för det. Nej, det tror jag inte om det var nyligen då jag hoppade av VP tidigt ifjol. Jag skrev dock artiklarna om seismikbolagen för VP men det är snart 2 år sedan.

Det var minst ett år sen, skypade med någon. Hursom, keep up the good work. Har du någon koll på hur pass mycket av NOFIs lån som rullas efter fem år?

Ok. Var någon annan isf. La in en bild på lånen längst ned i inlägget. Hittade den i någon presentation för obligationsmarknaden på hemsidan om jag minns rätt

Sjukt otydlig var jag. Tänkte mer på hur pass många av blancolånen, alltså utlåningen, som man kan räkna med fortsätter att rullas. Dessvärre för låntagaren, men desto bättre ekonomiskt för NOFI, lär en hel del av dessa lån återförnyas till väsentligt lägre marknadsföringskostnader än vad nyupptagna lån kräver var min tanke.

Ja det är väl inte omöjligt. Lånen återbetalas i snitt på 5 år så 20 % av lånestocken behöver förnyas årligen vid jämviktsläge

Vill bara säga tack och att jag är ganska övertygad om att det här är en intressant investering.

Tack själv för input. Fick aldrig svar av IR ang. lånefördelningen dock. Blir spännande att följa NOFI framåt.

Sifforna för resurs bank:

Marknadsvärde 12.3

Intäktstillväxt årsbasis 18.00%

Räntekostnader/Ränteintäkter 0.10

NIM 11.70%

Immatriella tillgångar 1.9

EK 5.9

Utlåning 20.6

Utlåning/EK 3.49

Utlåning/EK exkl imm tillg 5.15

Kärnprimärkapital 13.60%

Total kaptaltäckning

Deposit ratio 90.78%

NSFR

LCR livkidtetstäckningsgrag 154.00%

KI ex engångskostnader 41.60%

ROE 14.07%

ROE exkl. imm tillg 20.75%

P/B 2.08

P/B exkl. imm. tillg 3.08

Ser spontant ut som ett litet frågetecken på balansräkningen med ganska hög andel immateriella tillgångar och inte jättehög kapitaltäckning. Fin NIM dock annars överlag lite sämre än alla andra men också lägre värdering. Betydligt riskablare äga Resurs vid ett lönsamhetstapp då bolagets balansräkning urholkas mycket lättare med den lägre lönsamheten. Kan ju motverkas av mindre andel nedskrivningar iofs. Ska kika lite närmre på bolaget.

Jag inser att jag räknat fel på ROE. Resurs bank själva anger själva 24% ROTE (ROE ex goodwill).

Tycker själv de att NOFI verkar bäst med Resurs på andra plats.