BRANSCHEN

Den som är intresserad av en utförligare beskrivning av branschen och affärsmodellerna kan läsa min tidigare analys av TGS.

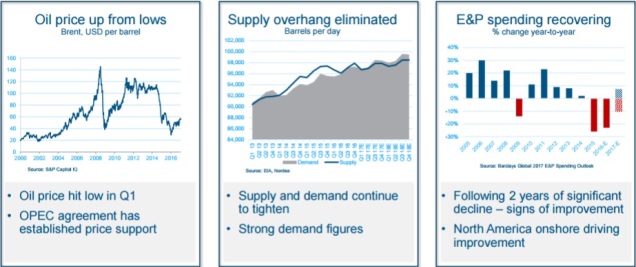

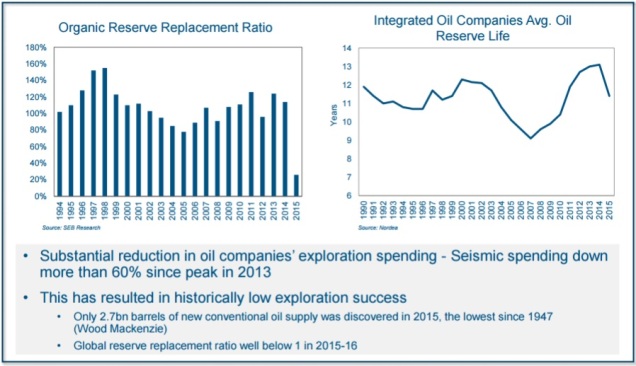

Oljepriset har återhämtat sig en hel del från botten under 30 USD fatet och ligger nu strax över 50 USD per fat vilket resulterat i en uppsving i oljebranschens aktiekurser överlag. Efterfrågan överstiger utbudet på olja, reserverna minskar och ersätts inte i takt med förbrukningen. Utvecklingen är alltså inte långsiktigt hållbar vid nuvarande efterfrågenivåer utan prospekteringen måste öka framåt. E&P-bolagen har minskat investeringarna i seismik två år i rad (räknat från föregående år) över 20 % och prognosen för 2017 ligger på spekulativa plus/minus ~10 procent.

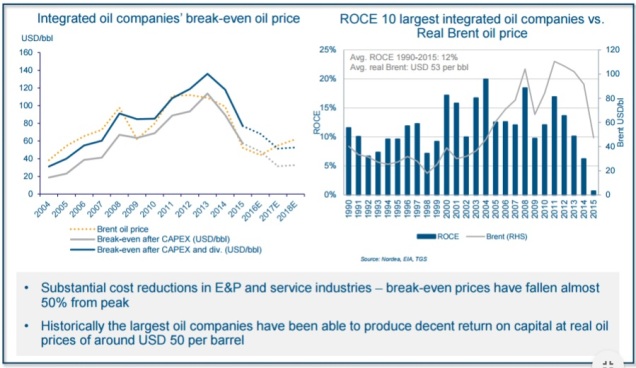

Kostnaderna för prospekteringen fortsätter att gå ner och oljebolagen har historiskt genererat god lönsamhet vid nuvarande oljeprisnivåer – det vore alltså märkligt om dagens läge är ovanligt negativt för seismikbolagens framtid sett ur ett historiskt perspektiv.

Seismikbranschen har fördelen att oljebolagen måste vara långsiktiga i sitt agerande på grund av flera orsaker. Nya geografiska områden görs tillgängliga runt om i världen årligen, då går det inte för E&P-bolagen (prospekteringsbolagen) att stänga ner verksamheten helt några år i väntan på ett högre oljepris, därför att inte heller oljebolagen vet vad ett fat olja kostar om ett, fem eller tio år. Från att E&P-bolagen bjuder på en licens kan det i extrema fall ta ända upp till 10-20 år innan produktionen kan starta i ett område och vill man behålla marknadsandelarna måste man alltså hänga med lite i licensrundorna och köpa en viss volym med seismik även om det i dagsläget inte är lönsamt att utvinna från vissa områden. Kostnaden för seismik är också relativt låg, ca 2 % av totalkostnaden för att borra ett prospekteringshål i snitt.

Konsolideringen fortsätter. Under 2016 köpte TGS, PGS och Spectrum upp Dolphins bibliotek och TGS har även delfinansierat budet (tillsammans med Geotex) på MCG som precis har erbjudits aktieägarna. Återstår att se om det går igenom. Sedan krisen startade har följande bibliotek bytt ägare.

- Spectrum köpte Fugros bibliotek 2015

- TGS köpte Polarcus bibliotek 2015

- TGS, PGS samt Spectrum köpte olika delar av Dolphins bibliotek. Dolphin gick i konkurs.

- TGS/Geotex försöker att köpa upp MCG

MULTI CLIENT-BOLAGEN

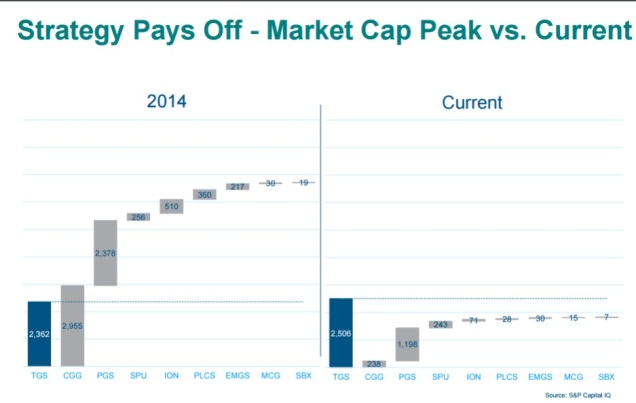

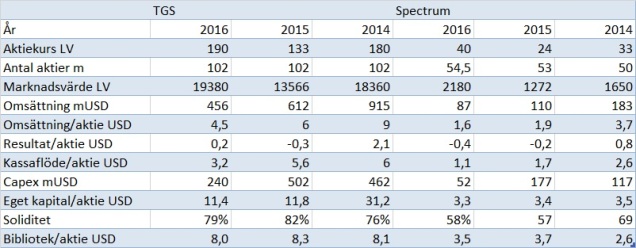

Krisen har slagit hårt mot de flesta seismikbolag men mina favoriter, de kapitallätta multi client-aktörerna som varken äger fartyg eller utrustning har klarat sig relativt väl. Bilden nedan visar att TGS numera enskilt värderas högre än ett gäng konkurrenter på marknaden – en viss skillnad mot 2014.

Multi client-modellen fortsätter att vinna marknadsandelar vilket vi kan se utvecklingen på i bilden nedan som visar fördelningen mot kontraktsmodellen över tid.

Av de tre multi client-bolagen jag har bevakat återstår alltså troligen bara TGS och Spectrum då MCG verkar bli utköpt. MCG vart för övrigt en mycket fin investering och budet på 1,40 NOK per aktie är ett par hundra procent över vad det gick att plocka upp bolaget för 2015 när det var som billigast. Så här har TGS och Spectrum utvecklats senaste åren.

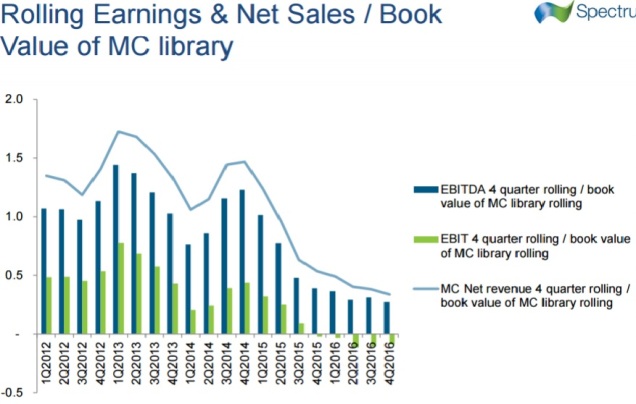

Som vi ser på bilderna nedan ligger bolagens omsättningsnivåer på extremt låg ratio i förhållande till historiken på investeringarna/biblioteksvärdet.

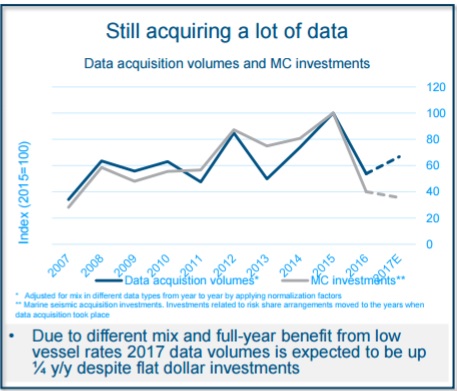

Trots att investeringsnivåerna (capex) sjunkit betydligt under 2016 visar bilden nedan att volymen data minskar betydligt mindre förhållandevis på grund av att de låga fartygshyrorna ger mer volym per spenderad krona.

TGS guidar inför 2017 investeringsnivåer på minst 2016 års nivåer (230 mUSD ). 150 mUSD är redan bokat vilket ger en låg nedsida på estimat men öppen uppsida om E&P-bolagens investeringar tar fart. Bolaget räknar med ökad andel ”risk sharing” vilket betyder att man själv inte lägger ut en krona utan fartygsägarna samlar in bibliotek åt TGS på egen bekostnad för att slippa att ha fartygen på land mot en andel av framtida försäljning. En mycket attraktiv deal för TGS och som vd.n uttryckte det på kapitalmarknadsdagen kanske ”risk transfer” vore ett bättre namn då modellen är helt riskfri för TGS eftersom alla kostnader landar hos fartygsägaren.

Spectrum vill utnyttja de billiga fartygshyrorna och guidade för ökade organiska investeringar 2017 och 2018. Bolagets vd spekulerade lite under senaste presentationen att 2017 kan komma att bli ett rekord år i organiska investeringar vilket vore ett rejält styrketecken. Bolaget investerade 117 mUSD organiskt 2014. Biblioteket är dessutom runt sjuttio procent större nu och får man fart på late sales och har en hög pre funding (mkt troligt med dålig likviditet och avkastningskrav) kan det bli ett fint år för bolaget och aktieägarna.

UTVECKLINGEN HOS KAPITALTUNGA AKTÖRER

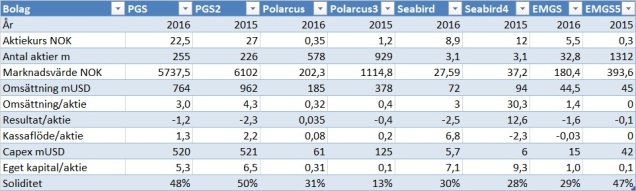

Norska kapitaltunga konkurrenter som rapporterat. Finns b.la. stora jämförelsestörande poster som vinst från försäljning av fartyg på 178m USD hos Polarcus. Omvänd splitt i EMGS samt Polarcus. Alla siffror utom aktiekurs och marknadsvärde är i USD.

Överlag går det tungt för de kapitaltunga bolagen och balansräkningarna är ansträngda överlag. Kassaflödet är oftast positivt medan vinsten är negativ p.g.a. att avskrivningarna på fartyg belastar resultatet kraftigt. Investeringsnivåerna i materiella tillgångar är dock långt under avskrivningarna och det blir tufft för många att hålla flottan modern framåt om inte intäkterna åter börjar att ta fart.

Inget har förändrat min syn på att multi client-bolagen är framtidens vinnare i branschen utan de fortsätter att tugga i sig marknadsandelar. För att det skall bli riktigt bra måste E&P-bolagens investeringar dock åter öka men det är flera parametrar som pekar åt det hållet som vi tidigare sett. Värderingarna är inte ansträngda om bolagen kan leverera sales/investment-ratio likt historiken framåt. Jag hänger kvar.

Alltid trevligt att läsa dina inlägg om seismikbranschen. Jag ”hänger” också kvar, tror det blir en mycket fin investering med lite tålamod.