Kurs: 74,5 NOK

Marknadsvärde: 13,3 mdr NOK

HISTORIK

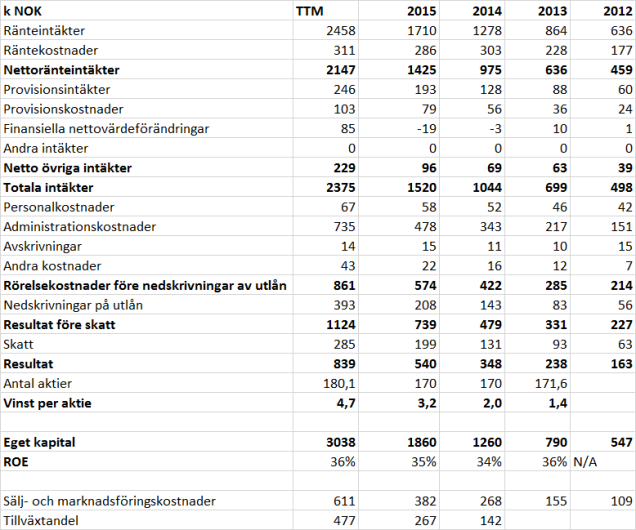

NOFI har sedan start avkastat 7450 % på drygt 10 år. Det motsvar en årlig avkastning om ~54 %. NOFI:s kommande 10 år kan aldrig bli lika bra som historiken men de har fortfarande potential, att på en höft, växa till 6-9 x dagens storlek enbart i Norden. Och växer är precis vad bolaget gör. Senaste året dubblerade man nästan storleken på lånestocken och det samtidigt som man redovisar en avkastning på eget kapital om nästan 40 %. Marknadsandelen av nytecknande lån har ökat kraftigt från ifjol, mer pengar kommer att spenderas på marknadsföring 2017 och bolaget har gått in i Finland och Danmark som indikerat en fin start. Tillväxten kommer med stor sannolikhet att tuffa på i hög fart även framåt – även om det procentuellt sett blir svårt att öka den mot historiken.

Det behövs således göras vissa justeringar för att normalisera intjäningsförmågan. Först och främst så ligger dagens NIM (net interest margin) troligen lite över snittet som vi såg under risker och balansräkningen i del två. Senaste årens räntenivå är dessutom betydligt lägre än de historiska siffrorna. Det utesluter inte att NOFI under lång tid fortfarande kommer att behålla dagens eller snittkostnaden för upplåningen men man bör nog ändå ta lite höjd för det. Jag antar att NIM kan minska med cirka 2 procentenheter, från 9,5 till runt 7,5 % normaliserat, och tar höjd för det genom att dra av 450 mNOK ifrån resultat innan skatt.

NOFI har plockat in en del nytt kapital samt växer även så kraftigt att utgående eget kapital nästan dubblerades senaste året. Bolaget började Q3 -15 med 1632 mNOK i eget kapital och avslutade Q3 -16 med 3038 mNOK. Genomsnittet som genererade årets resultat låg alltså på 2450. För att se nuvarande intjäningsförmågan i förhållande till eget kapital (allt annat lika) behöver man multiplicera ROE (36%) med utgående eget kapital (3038) = 1094. Jag antar alltså att NOFI:s högre kapitalbas ökar intjäningsförmågan med 255 mNOK. Allt annat är som vanligt inte lika dock. Kapitaltäckningen har ökat två procentenheter (från 14-16 %) vilket innebär att allt nytt kapital inte har investerats i tillväxt, vilket borgar för lägre ROE p.g.a. högre kapitaltäckningsgrad. Samtidigt har dock K/I-talet sjunkit kraftigt vilket talar för högre ROE – jag kvittar dem mot varandra på en höft. Avskrivningarna blir även lite högre initialt i Sverige, Danmark och Finland men det borde jämna ut sig över tid – det är småsaker för det totala värdet av NOFI idag.

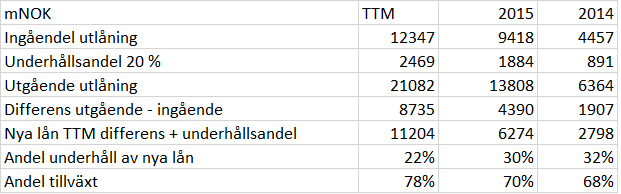

Vi vet även att blancolånen i snitt återbetalas under en 5 års-period varav vi kan dra slutsatsen att bolaget måste ersätta 1/5-del av lånestocken varje år för att befinna sig i jämviktstillstånd (0-tillväxt eller ”stady state”). För att få fram hur stor andel av sälj- och marknadsföringskostnaderna som motsvarar de 20 % av lånen som kan klassas som underhållsinvesteringar, har jag bara noterat ingående utlåning och dragit av 20 % som underhållsandel. Sedan subtraherat ingående utlåning från utgående för tidsperioden ( Q3 -15 – Q3-16). Differensen mellan summan av utgående – ingående + underhållsandelen utgör totala nya lån och underhållsandelen i förhållande till totala nya lån ger relationen 22 % underhåll mot 78 % tillväxt TTM. Dessa siffror har jag sedan bara överfört till sälj- och marknadsföringskostnaderna för att se vad underhåll respektive tillväxten kostar och adderat 477 mNOK till resultatet innan skatt. Så här ser siffrorna ut de senaste 3 åren..

Fördelningen av lån hänförliga till underhåll respektive tillväxt vilket sedan överförts till kostnaderna för sälj-och marknadsföring

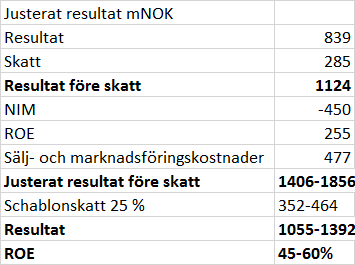

Efter dessa justeringar ser resultatet TTM ut på följande vis.

VÄRDERING

Jag kör en enkel P/E värdering här och med ett marknadsvärde på 13,3 mdr NOK värderas NOFI till P/E 9,5 – 12, 5, exkl. respektive inkl. normaliseringen av NIM. För att justera för den högre risken sätter jag ett avkastningskrav på 20 % i NOFI. En P/E-range på 9,5-12,5 ger att NOFI i dagsläget avkastar 8-10 % till aktieägarna. Således behöver 10-12 % av värdet komma ifrån tillväxt för att nå avkastningskravet. Med en ROE på 45-60 % behöver bolaget bara återinvestera ca. 30 % av vinsten för att avkastningskravet skall nås. Jag tror att bolaget under ganska lång tid, ialf minst 5-10 år, kan växa betydligt mer än så under tillräcklig lönsamhet vilket ger en viss säkerhetsmarginal. Risken finns att det blir en större multipelkontraktion när/om bolaget börjar närma sig jämviktstillstånd. Men jag tror att riskpremien kommer att minska i takt med att tillväxten avtar då en bank som är under kraftig tillväxt naturligt har en mycket högre risk i lånen än en som inte längre växer samt har längre historik. Dock tycker jag att riskpremien på börsen i förhållande till långivarnas avkastningskrav ser ut att vara för stor (ett arbitrage), vilket är nästan hela ”caset” i NOFI. Glöm inte att nedsidan är stor vid en felbedömning då P/B-talet är 4,4.

Jag vart f.ö lite sugen på att pröva göra en ”Excess Return Valuation” som Damodaran beskriver här. Tror den modellen skulle passa ganska bra på NOFI då man kan lista ut underliggande ROE ganska bra. Men det får bli en egen post i så fall.

Jag tycker även att NOFI ser attraktivt värderad ut mot tidigare nämnda konkurrenter även om jag inte har justerat deras resultaträkningar lika noggrant som NOFI:s.

Avslutar med ett ord från Damodaran om varför han inte gillar DCF-värdering på banker.

Vad är din syn på NOFI?

Finns mycket fin statistik i denna analys från 2015 http://www.fondsfinans.no/en/files/2015/08/BANKNSInitCov180615.pdf

P/E 9,5 och växa med 40% låter ju bra. Inte undra på att Protector äger stor del av NOFI.

Frågan är om man ska direktinvestera lite i NOFI också?

Fast P/E är väl 15,7?

Kurs 74

Vinst/aktie 4,7

Jag utgår från mitt justerade resultat ovan som är mitt antagande om vinst vid jämviktstillstånd. 1055 -1392 m / 180,1m aktier = 5,9 – 7,7 kr per aktie.

Okej tack för förklaringen då förstår jag:)

Tack för en riktigt bra analys! Jag håller verkligen med dig om att NOFI ser högintressant ut. Det nära samarbetet med Air tycker jag ger bolaget en klar edge mot konkurrenter. Köpknappen känns inte helt långt borta :)

Hej!

Jag som skrev på twitter och frågade ang. kreditförlustnivå.

Tänkte fråga vart du hittar siffrorna för ingående utlåning i rapporten? (enligt din bild: 2014: 4457mNOK, 2015: 9418mNOK)

Fick ju kommentaren från er (dig och 40procent20år) att formeln för att räkna ut kreditförlustnivå är:

rullande kreditförluster / ingående utlåning.

För NOFI’s 2015 årsrapport hittar jag följande:

Provision for loan losses: 207,886 (antar detta är kreditförluster?)

Men vilka poster räknas till ingående utlåning? Antar det är b.la ”Loans to customers” under balansräkningen men hittar inte exakt de siffror du anger ovan.

Hoppas du orkar ta dig tid att förklara och tack för en bra genomgång! :)

Mvh Tommy

Kika på presentationerna så får du siffror på allt.

Det borde stått genomsnittlig utlåning. Nedskrivningarna 2015 var 207,9m som du skriver.

Sedan tar du bara genomsnittlig bruttoutlåning (se not 5) = 14.200.148 + 9.614.723 / 2 = 11907 m

207,9/ 11907 = 1,8 %

Kanon! Då förstår jag! :) Är det vedertaget att räkna snittet på de två senaste åren, eller finns det varianter där man går ännu längre bak i tiden? (t ex snitt av bruttoutlåning de tre,fyra eller fem senaste åren)

Läste att du skrev detta: ”Lånen återbetalas i snitt på 5 år så 20 % av lånestocken behöver förnyas årligen vid jämviktsläge”.

Alltså kan väl dagens nedskrivningar (Provision for loan losses) kunna bero på lån som är gjorda så långt som fem år tillbaks i tiden?

Skulle man ta hänsyn till snittet av bruttoutlåningen för fler än två år skulle ju kreditförlustnivån bli högre. Antar att det viktigaste är att man använder samma metod när man jämför med peers… Men tycker du det finns någon poäng med att kolla genomsnittlig bruttoutlåning för mer än två år tillbaks i tiden?

Tack för att du tar dig tid!

Mvh Tommy

Jag vet inte om det finns några bättre modeller för att bedöma nedskrivningar, är tyvärr ingen större bankexpert som sagt. Men i not 2 (engelska) i årsredovisningen så rapporterar de ju även ”defaulted but not written down loans” och jag antar att man kan hålla lite koll så att den posten inte börjar skena i förhållande till bruttoutlåninngen.

Tack för att du tar dig tid, nej det är en komplex bransch att ge sig på men jag uppskattar verkligen det du skrivit! :)

Yes ska hålla ett öga på det!

Som sagt är ju historiken begränsad i dessa bolag. Försökt mig på någon typ av jämförelse iallafall när det kommer till kreditförlustnivån. Den första (staplarna) enligt den uträkningen du skrev ovan. Den andra (linjer) enligt de kreditförluster som redovisas rakt av i rapporterna. Fördelen med den första är ju att uträkningen för kreditförlustnivån är konsekvent. Som sagt den andra är bara saxad rakt ifrån rapporterna och jag är osäker på om det skiljer sig hur de olika bolagen räknar ut sin genomsnittliga bruttoutlåning.

https://drive.google.com/file/d/0BxL5xUmCoUNETGYxQW5qVGtyZUU/view

https://drive.google.com/file/d/0BxL5xUmCoUNENFZCTGk2QTExTHc/view

Snyggt. Det är intåget i Sverige, Danmark och Finland som drar upp nedskrivningarna hos NOFI mot slutet. Nya kunder riskablare än gamla.

Borde du inte justera intjäningsförmågan för att vi är i högkonjunktur och i övre delen av kreditcykeln? Dvs. normalisera kreditförlusterna.

Just nu är nedskrivningarna höga mot historiken p.g.a. intåg i Sverige, Danmark och Finland då nya kunder är riskablare än gamla. Så NOFI är inte i någon toppform (gällande nedskrivningar) just nu utan den ligger en dryg procent lägre. Om det räcker som normalisering är svårt att säga. Är idel öra om du har någon bättre idé på lager?

Att jag ökat avkastningskravet är ju indirekt också ett sätt att justera för risken i b.la. nedskrivningarna.